- Блог компании Тинькофф Инвестиции | Не время для покупки: почему аналитики не рекомендуют приобретать акции Apple

- Дороже некуда

- Каких показателей стоит ждать от Apple за второй квартал 2021 года

- Что произойдет после получения прибыли за второй и третий кварталы 2021 года

- Apple переоценена?

- Другие катализаторы, которые могут повлиять на Apple в этом году

- Ну и что?

- Есть ли будущее у Apple? 5 причин не покупать

- ПРИЧИНА 1 . Отсутствие фундаментальных факторов роста стоимости

- ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

- Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

- Причина 4. Технический уровень поддержки в районе $125 за акцию – это ниже текущей цены более чем на 15%

- ПРИЧИНА 5. Продукт и рост конкуренции

- Нужно ли сейчас покупать акции Apple?

- Что с мультипликаторами?

- Что по инсайдерским сделкам?

- Что говорят аналитики?

- Что в итоге?

Блог компании Тинькофф Инвестиции | Не время для покупки: почему аналитики не рекомендуют приобретать акции Apple

С начала 2019 года акции Apple выросли втрое. Удачным для компании был 2020 год: пандемия и работа на удаленке вызвали спрос на компьютеры и технику для дома. Но уже в конце этого года акции Apple могут разочаровать держателей. Причины объясняет индивидуальный инвестор с 20-летним стажем.

Если коротко:

Акции Apple в этом году упали на 5%. Это несмотря на то, что в конце января компания отчиталась о прибыли и показала результаты лучше, чем прогнозировали аналитики.

Финансовые показатели Apple на следующие два квартала, несмотря на то, что они значительно выше результатов прошлых лет, должны коррелироваться с продажами нового iPhone, поддерживающего технологию 5G.

Позже, в 2021 году, когда спрос на новый iPhone 5G уменьшится (вместе с общим спросом на электронику, который смещается в сторону путешествий и других сфер), финансовые показатели Apple могут оказаться под значительным давлением.

Автор статьи считает, что прогнозы относительно Apple на 2022 финансовый год слишком позитивные. И результаты за этот период окажутся ниже показателей за 2021 финансовый год, что также скажется на стоимости акций.

Если подробнее:

Теперь объясним в деталях, почему автор сделал такие выводы.

Дороже некуда

Одна акция Apple 6 апреля стоила $123. Это на 15% ниже ее 52-недельного максимума ($144,87), установленного в январе. Тогда цена держалась выше $140 на протяжении трех дней. А затем упала на 10%.

При этом 30 сентября 2019 года Apple торговалась на уровне $55,26. И это было выше среднего диапазона $40, установленного несколько месяцев назад.

Что же так существенно изменилось, что акции компании, которая уже в 2019 году считалась одной из самых ценных в мире, выросли еще больше? Неужели рынок решил, что все еще недооценивает Apple?

Автор статьи считает, что так и было. Но это не единственная причина столь активного роста:

«До конца 2019 года Apple торговалась по цене значительно ниже рыночной. И это было явно неправильно. Справедливой, на мой взгляд, была цена на уровне $72, которая установилась к концу 2019-го.

Пандемия в 2020 году при этом вызвала спрос на компьютеры и электронику. Он появился на фоне рекордно низких процентных ставок и политики легких денег. Это привело к росту стоимости акций.

Большинство аналитиков и инвесторов рассматривают результаты квартала с октября по декабрь 2020 года как новые базовые показатели для Apple. Я думаю, это ошибка».

Каких показателей стоит ждать от Apple за второй квартал 2021 года

Аналитики ожидают хороших результатов от Apple за второй квартал этого года. Из-за пандемии компания не представила новых прогнозов, но и без них EPS оценивают на уровне $0,98 при выручке $76,8 млрд.

Это означает, что выручка будет намного больше ожидаемых $63—67 млрд, которые Apple планировала получить до того, как началась пандемия. И еще выше $58 млрд, полученных во втором квартале 2019 года.

К тому же китайцы стали вновь активно покупать iPhone. Хорошие показатели по продажам сохранились и у MacBook.

Что произойдет после получения прибыли за второй и третий кварталы 2021 года

Проблемы, по мнению автора статьи, могут начаться во второй половине календарного года, особенно в четвертом квартале (с октября по декабрь) 2021-го.

К июлю, по его мнению, США почти вернутся к нормальной жизни. Европа и другие страны также будут уверенно восстанавливаться. При этом потребительские привычки изменятся: люди станут тратить меньше денег на электронику, но больше на путешествия, мероприятия и т. д.

Замедлиться могут и темпы продаж первых iPhone 5G. В результате уже к первому кварталу 2022 года Apple может легко вернуться к уровню 2019-го.

Apple переоценена?

«Я считаю, что Apple умеренно переоценена. Продавать ее ценные бумаги прямо сейчас нет большого смысла, — рассуждает автор. — Если бы у меня было много акций Apple, купленных по низкой стоимости, я бы продолжал держать их, потому что они еще продолжат расти. Компания является лидером на рынке с широким спектром товаров и по-прежнему показывает хорошие темпы роста».

При этом прогнозы на 2022 финансовый год, которые ориентируются на показатели Apple текущего года, могут быть очень высокими. И существует риск, что к этому времени акции Apple могут упасть до диапазона $90—100 (что все еще значительно выше, чем было до пандемии).

Выручка у Apple уже не в первый раз уменьшается из года в год. Так с 2015-го по 2016-й она снизилась с $234 млрд до $216. С 2018-го по 2019-й — с $266 млрд до $260 млрд.

Другие катализаторы, которые могут повлиять на Apple в этом году

- Налоговая реформа. В прошлом году Apple заплатила $10,8 млрд налогов на $74,6 млрд прибыли до налогообложения при ставке налога 14,4%. Ранее, до того как налоговая реформа в США снизила ставки корпоративного налога, прибыль Apple облагалась ставкой в пределах 24—26%.

- Ситуация с Huawei. Бывший президент США Дональд Трамп внес в черный список телефоны Huawei и заставил своих союзников сделать то же самое из соображений национальной безопасности. Этот запрет закончится в мае, если нынешняя администрация не продлит его. Он, безусловно, помог Apple на территории США, где продажи Huawei упали на 41,1% в четвертом квартале 2020 года.

Автор полагает, что если прибыль Apple в 2022 финансовом году снизится по сравнению с 2021-м, то произойдет переоценка завышенной стоимости ее акций.

Ну и что?

Инвестор считает, что сейчас акции переоценены, несмотря на небольшой спад. И не рекомендует покупать их.

«Слишком многие инвесторы Apple имеют нереалистичные ожидания на ближайшие несколько лет. Их подпитывают странные идеи бычьего рынка, например вера в проект Apple Car Skunkworks. Его акции стоят $14 за штуку. Общая оценка проекта — $230 млрд. Это больше, чем стоимость Volkswagen и BMW, вместе взятых.

То, что акции выросли с $40 до $120 за штуку за последние два года, не означает, что они вырастут с $120 до $200 за следующие два года. В начале 2019 года Apple торговалась с показателем P / E, равным двенадцати. А сейчас торгуется с форвардным P / E, равным двадцати восьми.

Я не считаю, что соотношение риска и вознаграждения за покупку акций Apple сейчас выгодное. Наиболее вероятно, что в течение нескольких кварталов стоимость акций Apple будет держаться примерно на одинаковом уровне, но постепенно будет приобретать более разумную оценку. Но риск разочарования инвесторов в 2022 финансовом году и, как результат, падения акций очень велик».

Аналитики Тинькофф согласны с такой позицией. Акции Apple росли последние два года из-за расширения мультипликатора, байбэков и аномального спроса ритейловых инвесторов.

Ни один из этих факторов не может бесконечно поддерживать рост акций. Мультипликаторы могут начать сжиматься с новым циклом повышения процентных ставок в США. Размер денежной подушки Apple стремительно уменьшается (столько байбэков — дело затратное), а интерес ритейловых инвесторов уже ушел в другие отрасли и компании.

Мы видим, что самые упоминаемые акции на форумах Реддита и в заголовках СМИ уже не акции FAANG, а хайповые молодые IT-компании и те, кто может вырасти на восстановлении от пандемии.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Источник

Есть ли будущее у Apple? 5 причин не покупать

С начала 2020 года акции AAPL выросли в 3 раза, что делает эту компанию одной из лидеров по темпам роста. Именно на эту компанию сделал в свое время ставку Уоррен Баффет — доля в портфеле Berkshire Hathaway более 40%.

Но есть ли у Apple потенциал для дальнейшего роста?

Выручка за 2021 год (компания закрывает финансовый год в сентябре) выросла на 33%. Прибыль выросла в 1,5 раза.

Квартальный отчет в целом примерно на уровне конценсус прогнозов аналитиков.

Однако, мы видим больше причин для беспокойства , чем для радости .

ПРИЧИНА 1 . Отсутствие фундаментальных факторов роста стоимости

Факт : рост капитализации более чем в 4 раза (или на 307%) за 5 лет при незначительном росте выручки, прибыль увеличилась в 2 раза, активы почти не изменились

Вывод: рост капитализации не подкреплен ростом фин. показателей

Факт : Отсутствие роста рентабельности по EBITDA

Вывод : Компания уперлась в потолок эффективности – рентабельность по EBITDA = 32-33%. При этом есть риски снижения рентабельности из-за роста конкуренции, в том числе за счет китайских компаний

Факт: Рост долга в 1,5 раза с 2016 по 2021 г. сопровождается снижением ROIC. При этом активы почти не изменились. Собственный капитал и нераспределенная прибыль продолжают сокращаться

Вывод : Снижение эффективности инвестиционной программы предвещает тяжелые времена в будущем

ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

Эффективность инвестиций падает, на этом фоне Apple инвестирует «свободный» кэш в выкуп собственных акций. Но такие инвестиции не создают добавленной фундаментальной стоимости.

Buyback = $72 млрд

Реальные инвестиции = всего около $7 млрд

Разница в 10 раз!

Какие последствия такой стратегии в среднесрочной перспективе?

1. У компании не будут расти финансовые показатели, так как вложение в развитие бизнеса минимальны – это меньше 2% от выручки! В то время как в таких высокотехнологичных сферах конкуренты инвестируют 10% выручки и даже больше.

2. Фундаментально дальнейшие рост акций исчерпан. Компания все это время, вот уже несколько лет, разгоняет свои акции за счет искусственного спроса за счет buyback — 72 млрд. долл., это немаленькие для рынка средства. То есть акции растут не потому, что рынок верит в бумагу, а потому что акции постоянно покупает сама компания. Это похоже на пирамиду. Стоит снизить объем покупок, и акции пойдут вниз.

С другой стороны, чем больше компания тратит на buyback, тем меньше у нее остается средств на инвестиции на расширение бизнеса. Неприятная ситуация.

В таблице мы рассчитали показатель Выкуп / капитализация (Buyback yield)

Видно, что компании все труднее поддерживать высокие темпы выкупа акций. На протяжении последних 3-х лет компания каждый год тратит стабильно около $70 млрд.

Но капитализация растет, цена акции становится дороже. И все труднее поддерживать Buyback yield на том же уровне.

При этом объем средств на выплату дивидендов всего $13-14 млрд. В пересчете на 1 акцию это составит менее 0.6% от ее стоимости. В ближайший год сильного увеличения дивидендов ожидать не стоит.

А теперь вопрос, вы правда хотите вместо дивидендов получать Buyback?

Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

По рыночным мультипликаторам Apple торгуется выше средних значений по отрасли.

P/E уже давно превысило отметку 25х. При этом рост прибыли всего 3-5% в год. Такое бы не купил бы ни Питер Линч, ни Олег Тинькофф.

По сути, мы видим, что цена компании растет настолько быстро, что фундаментальные показатели доходности не успевают за ценой.

Причина 4. Технический уровень поддержки в районе $125 за акцию – это ниже текущей цены более чем на 15%

Уровни покупки бумаги крупными игроками, то есть уровни, где прошли большие объемы с бумагой находятся на уровне в диапазоне $115-125. Чтобы определить эти уровни можно воспользоваться сайтом trading view – индикатор POC.

Спрос от этих ценовых уровней был в октябре-декабре 2020 года. Сейчас цена ушла существенно выше. При этом показатели не выросли пропорционально. И как результат, спрос со стороны крупных игроков пропал. На графике видно, что наверху цены почти нет объемов.

А раз нет крупных покупок, у компании нет «топлива» для дальнейшего роста. С нашей точки зрения, весьма вероятен разворот и снижение цены в область $120-125. Именно от этого уровня могут начаться снова покупки крупных игроков, что не даст цене упасть ниже.

Но если этого не произойдет, цена может упасть почти в 2 раза. Правда, это маловероятный сценарий

ПРИЧИНА 5. Продукт и рост конкуренции

Технологии уперлись в потолок, каждый новый телефон похоже на предыдущий. То же можно сказать и про компьютеры и ноутбуку. Рынок насыщается, а придумывать новое становится все сложнее.

При этом конкуренция растет, дешевая техника из Китая.

Ford тоже когда-то тоже казался лидером рынка, но потом наступил закат компании.

Это очень похоже на текущую ситуацию Apple – в середине 20 века автомобили, были передовой отраслью экономики. В конце 20 века – начале 21 века ей стала отрасль производства компьютерной и мобильной техники. А теперь первенство переходит цифровым отраслям.

PS:

Apple лидер по капитализации.

Обвал цены Apple – предвестник обвала всего рынка. Раздутая цена компании очень хорошо отображает ситуацию на рынке в целом, который также искусственно раздут.

Источник

Нужно ли сейчас покупать акции Apple?

Приветствую, уважаемые подписчики и гости моего канала! После сплита акции компании Apple стали более доступны для рядовых инвесторов при цене 100 с копейками долларов, нежели 600, что было раньше, но стоит ли начинать инвестировать в эту компанию? Сейчас об этом поговорим.

Apple — американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, смартфонов, программного обеспечения. Один из пионеров в области персональных компьютеров и современных многозадачных операционных систем с графическим интерфейсом.

На сегодняшний день капитализация компании почти 2 трлн долларов (только вдумайтесь в эти цифры). Хотя совсем недавно капитализация превышала 2 трлн. Ну да ладно, безусловно что компания очень дорогая, имеет миллионы поклонников, её устройства разлетаются как горячие пирожки, то есть даже исходя из этого можно сделать вывод, что Apple это зрелая, стабильная компания.

Давайте рассмотрим денежные потоки.

На графике ясно заметна тенденция вверх, растет выручка и прибыль. Но, последние три года заметен застой, выручка практически не растет, а чистая прибыль и вовсе топчется на одном месте (не стоит ли задуматься над этим?). При этом долговая нагрузка за последние три года выросла в разы!

С денежными потока всё стабильно, в целом вопросов здесь нет.

Apple платит дивиденды, на сегодняшний день доходность составляет чуть менее 0,7 %, что не впечатляет, выплачивает каждый квартал. Тратит на выплату дивидендов всего лишь 24 % от чистой прибыли. Увеличивает дивиденды за последние 5 лет в среднем на 10% в год.

Что с мультипликаторами?

- P/E — 35

- P/B — 30

- P/S — 7

- Долг/Капитал — 173%

- Рентабельность активов -17%

- Рентабельность капитала — 75% (опять же, большой долг, поэтому коэффициент ROE размыт)

- Маржинальность — 24%

Какой делаем вывод? Даже по меркам американского рынка компания стоит невероятно дорого! Инвесторы возлагают на неё крайне большие надежды в будущем.

Вам наверняка интересно почему же Apple стоит так дорого? А вот почему!

Компания ведет агрессивный выкуп своих же акций с рынка! Это и подстегивает котировки вверх бешеными темпами.

Вопросов нет, компания качественная, только вот никто не обращает внимание на то, что по прибыли Apple не особо то и растет, зато выросла долговая нагрузка!

Что по инсайдерским сделкам?

Преимущественно продажи, но эти продажи ничего нам не скажут, ведь менеджмент может просто обналичивать свой пакет акций (особенно в такие моменты, когда компания торгуется очень высоко).

Возникает очередной вопрос, всегда ли компания Apple так дорого торговалась? А вот и нет.

Исторически P/E был в районе 20 и это комфортный уровень для этой компании (сейчас 35).

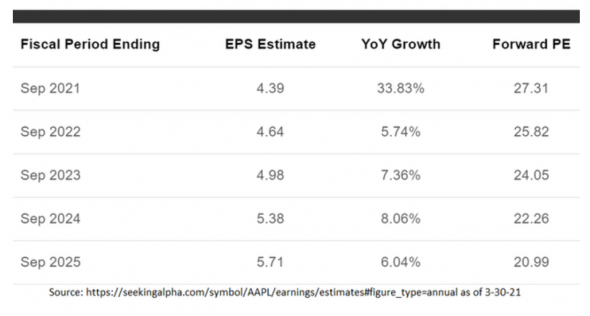

Что говорят аналитики?

Большинство считает, что компанию надо покупать и среднюю цену видят 127 долларов, учитывая что она сейчас стоит 117, то апсайд небольшой. Но в то же время считают, что акции могут сходить ниже 70 долларов (я думаю надо начинать подбирать акции при цене 80 и ниже)

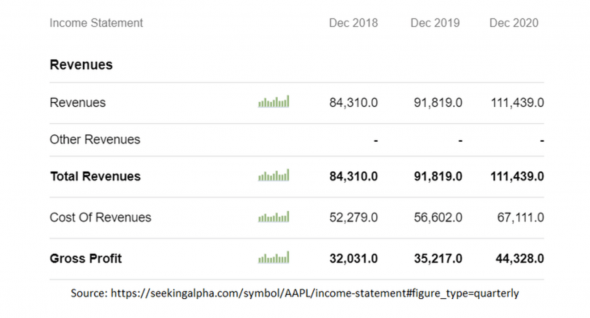

Последний квартальный отчет можно посмотреть выше. Продажи айфонов падают, но в то же время продажи устройств mac, ipad и других гаджетов растут, также рост виден в сфере сервисов.

Что в итоге?

На мой взгляд, компания крайне интересная, определенно, у нее есть будущее, ведь клиенты просто так не перестанут пользоваться айфонами, компьютерами MAC и другими устройствами компании.

С другой стороны, продажи айфонов падают (а ведь именно они и приносят компании львиную долю выручки), роста не наблюдается, зато акции на исторических максимумах.

Стоит ли покупать компанию сейчас? решайте сами. Лично я останусь в сторонке, тем более на рынке много куда более интересных идей!

На этом у меня всё, надеюсь статья оказалась для вас полезной! Ставьте лайки и подписывайтесь на канал. Удачи в инвестициях!

Источник