- Личный опыт: я купил iPhone 13, хотя до сих пор плачу кредит за iPhone 12

- Почему я купил новый iPhone

- Как я оформил кредиты

- Почему я выбрал кредит, а не заплатил всё сразу

- Впечатления от нового iPhone

- Куда я дену iPhone 12

- В России тоже можно купить iPhone в рассрочку

- Помимо POS-рассрочки, есть другие варианты оформить рассрочку:

- Перед оформлением рассрочки важно:

- iPhone 13 от Тинькофф Мобайл

- Как участвовать в розыгрыше iPhone 13 с памятью 256 ГБ

- Как заказать сим-карту Тинькофф Мобайл

- Тинькофф Кредитование.

- Покупай товары в кредит

- Путь заявки в системе

- Заполните заявку на кредит

- Банк принимает решение по заявке

- Подпишите договор с банком

- Банк уведомляет магазин о готовности выдать кредит

- Вы получаете товар выбраным способом доставки

- Кредит на покупку — просто и удобно.

- 8 (800) 555-08-08

- Сказ о том, как банк Тинькофф под видом рассрочки кредит выдает

Личный опыт: я купил iPhone 13, хотя до сих пор плачу кредит за iPhone 12

Владимир Логинов (имя изменено по просьбе героя) живёт в Лондоне, взял там беспроцентный кредит на новый iPhone и теперь платит за iPhone 12 и iPhone 13. Рассказываем его историю и впечатления от смартфона, а также объясняем, почему покупать телефон в рассрочку выгодно и как сделать это в России.

Почему я купил новый iPhone

Я экономист по образованию, работал аудитором в KPMG и Ernst & Young и бухгалтером в хедж-фондах. А в 2017 году вернулся к старому хобби — ещё с университета любил программировать. Сейчас живу в Великобритании и работаю в Google UK над операционной системой Android. Бесплатно раз в год мне дают новый Google Pixel как корпоративный телефон. А для себя я использую iPhone. Помогает следить за тем, что происходит в обеих экосистемах — iOS и Android. Также у моего работодателя есть доступ ко всем данным корпоративного телефона, поэтому личный нужен ещё и для приватности.

Мой первый iPhone, кстати, тоже был корпоративным телефоном. Мне его дали в 2016 году, когда я жил и работал на Каймановых островах. Он мне так понравился внешне, что в Лондоне я первым делом купил себе такой же. Это была седьмая модель в цвете Product red.

Как я оформил кредиты

После iPhone 7 я купил iPhone 12 mini в 2020 году. Выбрал именно его, потому что мне очень нравится угловатый дизайн корпуса старого iPhone 4, а новые модели, начиная с 12, как раз его повторяют. Плюс к этому мне удобнее пользоваться небольшим телефоном.

Затем пошёл слух, что после iPhone 13 Apple, во-первых, может снова отказаться от прямоугольных боковых граней, а во-вторых, перестанет выпускать модель mini. Поэтому я решил купить iPhone 13 mini, пока такой формат вообще существует.

Оба телефона купил в беспроцентный кредит — interest-free loan. В Великобритании его можно оформить на официальном сайте Apple. Компания сотрудничает с банком Barclays. У меня уже есть в нём счёт. Срок кредита стандартный — два года. Каждый месяц банк автоматически списывает нужную сумму. Например, iPhone 12 mini 128 GB стоил £749, это примерно 74 000 ₽. С моего счёта 24 раза должны списать £31,2 (около 3100 ₽). Год уже прошёл, остался ещё один год.

iPhone 13 mini 256 GB я купил за £779, это примерно 77 660 ₽. За него ежемесячно буду платить £32,5 (около 3200 ₽), то есть всего за оба телефона — 6300 ₽ в месяц.

Банку рассрочка выгодна, потому что магазин делится с ним частью выручки от продажи товара. Причём всё — от оформления займа до выплат — происходит автоматически. Если бы пришлось задействовать человека (работника банка, например), то процесс для банка стал бы дороже и такая схема была бы уже маловероятна.

Почему я выбрал кредит, а не заплатил всё сразу

Я взял беспроцентный кредит не потому, что это якобы моя единственная возможность приобрести iPhone, а потому что это экономически рационально. Любой экономист скажет, что платить фиксированную сумму по частям в течение двух лет выгоднее, чем отдать всё сразу. Фактически мне сделали скидку в размере инфляции. Плюс я инвестирую и могу свободно распоряжаться деньгами, которые сохранил.

Почему рассрочка — это выгодно

Если взять iPhone 13 Pro 128 Gb за 99 999 ₽ в рассрочку на 12 месяцев, то нужно выплачивать 8333 ₽ каждый месяц. У покупателя после первого платежа останутся свободные 91 665 ₽, которые он может инвестировать и получить дополнительный доход или просто купить нужную вещь, которая через год будет дороже из-за инфляции. Для примера, в сентябре 2021 года инфляция в России превысила 7%.

Перед решением оформить беспроцентный кредит я проверил: нет ли бонусов или скидок при полной оплате. С учётом инвестиций и инфляции можно рассчитать, что выгоднее: получить 5% скидку на телефон или растянуть платежи на два года.

Я также рассматривал возможность оплаты кредитной картой, но это не такой оптимальный вариант. Грейс-период по моей карте небольшой, а по его истечении на долг начисляются большие проценты.

На Сравни.ру легко найти бесплатную кредитку с длинным льготным периодом

Больше кредитов у меня нет, хотя я рассматриваю разные варианты с ипотекой. Просрочек по этим двум займам не было, потому что банк автоматически снимает нужную сумму с карты. А баланс на моем счёте значительно больше, чем эти кредиты.

Впечатления от нового iPhone

iPhone 13 mini я пользуюсь неделю. Сразу обратил внимание на то, что объективы камеры стали ощутимо больше, а сам телефон — немного тяжелее, чем iPhone 12 mini. «Чёлка» стала короче, но ниже. Она меня не напрягает ни в этой, ни в прежней модели.

В целом изменения минимальны и касаются в основном начинки телефона. В нём более мощный процессор, больше ёмкость батареи, хотя я всё равно заряжаю телефон раз в день по привычке. Читал, что iPhone 12 mini перегревался, если включать что-то требовательное — например, трёхмерную игру. Но я не играю и с таким эффектом не сталкивался. Возможно, в новой модели Apple это поправили.

Куда я дену iPhone 12

У меня есть жена и двое детей. iPhone 12 mini я отдам жене. Даже если каждый год я буду покупать новый смартфон, старый могу спускать по семейной лестнице. Стандартный срок жизни телефона — как раз 4–5 лет, у меня почти нет девайсов, которые не сломались бы за этот срок. Как ни старайся быть «зелёным» и избегать перепотребления, через пять лет всё равно телефон придётся выбрасывать, точнее, отдавать на переработку либо продавать на запчасти.

В России тоже можно купить iPhone в рассрочку

POS-рассрочку можно оформить в офлайн-магазине или на его сайте. POS расшифровывается как point of sale или точка продажи. Если рядом с ценником написано, например, «0–0–18», значит, на этот товар действует рассрочка. Первые два нуля отражают отсутствие первоначального взноса и процентов. Последняя цифра — это срок рассрочки в месяцах.

Для оформления рассрочки понадобятся паспорт и телефон — на него придёт сообщение для подписания договора с банком. «Для оформления POS-рассрочки в розничном магазине обратитесь к продавцу — он направит запрос в банки. Банк должен оформить кредит, после этого покупатель подпишет договор с банком через СМС и заберёт покупку. Договор и график платежей клиенту вышлют на электронную почту», — объясняет представитель Тинькофф Банка. Откуда будут списываться платежи — зависит от банка: это может быть карта самого банка или банковский счёт.

Помимо POS-рассрочки, есть другие варианты оформить рассрочку:

- По карте рассрочки. Пример — «Халва» Совкомбанка и «Свобода» Хоум Кредит Банка. За их обслуживание платить не нужно. Купить товар в рассрочку можно в магазинах — партнёрах банка, а затем каждый месяц пополнять счёт на нужную сумму.

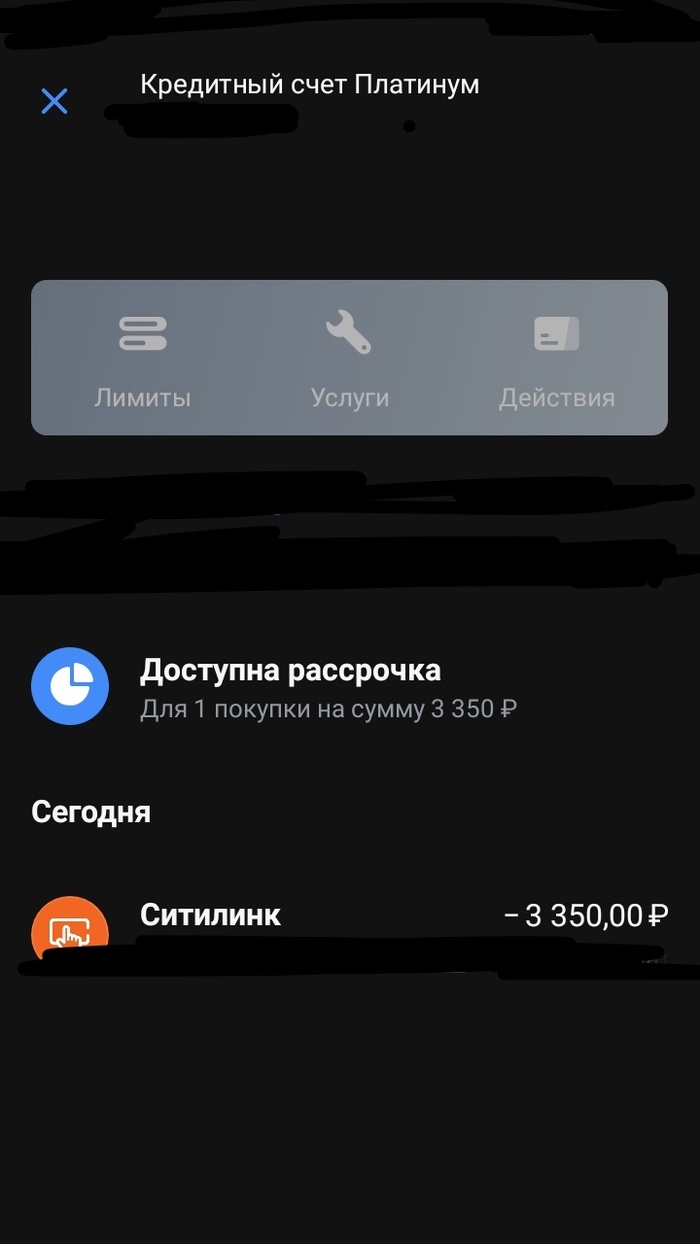

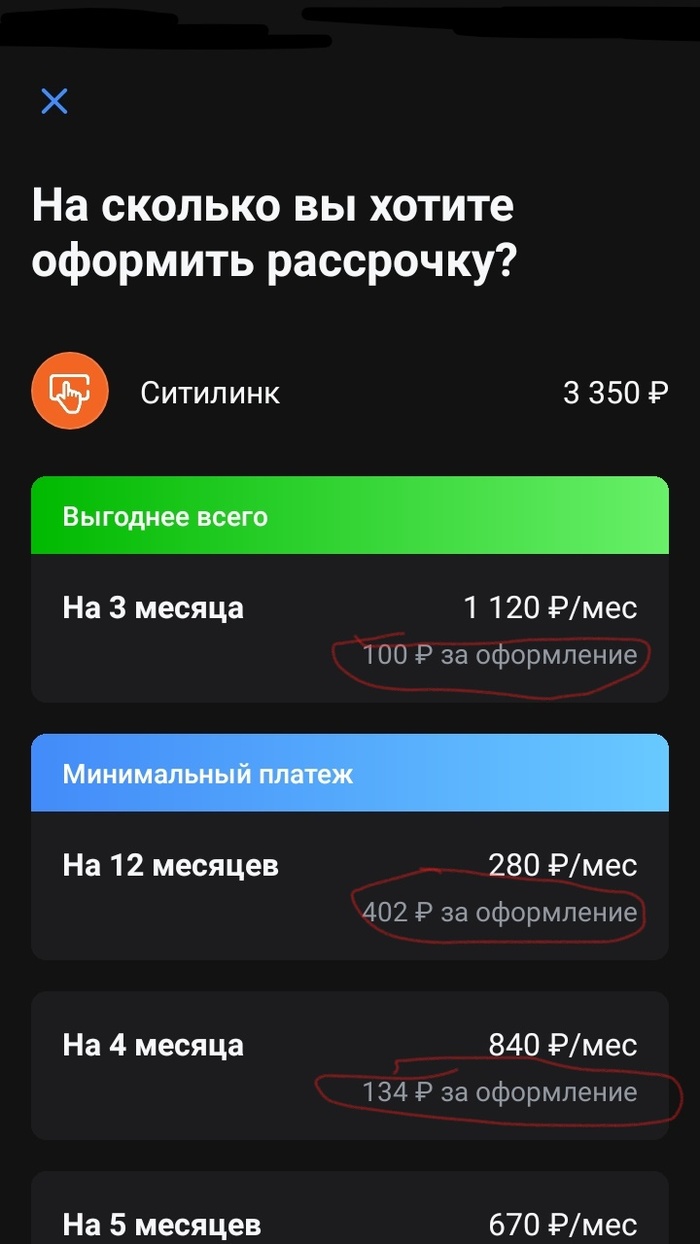

- По кредитной карте, если в ней есть такая функция. Пример — карта Platinum 100 банка «Русский Стандарт» и «Тинькофф Платинум» Тинькофф Банка. Для оформления рассрочки нужно рассчитаться кредиткой в магазине, а затем в личном кабинете мобильного банка или приложения в разделе «Рассрочка» выбрать совершённую покупку и нажать на кнопку «Оформить». После этого на карту нужно вносить платежи, и переплаты не будет. Это удобно, если вы уже пользуетесь кредитной картой и знакомы со всеми её условиями. Часто обслуживание кредиток платное, а за рассрочку по кнопке придётся заплатить единоразовую комиссию, размер которой рассчитывается индивидуально.

Гид по рассрочкам: как работают и какую выбрать

Перед оформлением рассрочки важно:

- Внимательно прочитать договор перед подписанием. Там может оказаться пункт о приобретении страховки. Но она необязательна: по закону заёмщик может отказаться от полиса при любом кредитовании, кроме залогового — ипотечного или автокредита.

- Проверить: не собирается ли банк оформить кредитную карту в придачу к рассрочке. Этот пункт тоже может оказаться в договоре. Если кредитка не нужна, от неё лучше отказаться. А если банк не собирается менять условия, узнать у магазина, можно ли взять рассрочку в другом банке.

- Сравнить цены и условия в разных магазинах. Вариант без рассрочки может быть дешевле. Дело в том, что банк выплачивает за заёмщика неполную стоимость товара. Например, если телефон стоит 100 000 ₽, банк может оставить себе 10% и отдать магазину 90 000 ₽. Некоторые продавцы могут заранее поднять цену на товар, чтобы не потерять часть прибыли.

Иногда торговые сети добирают выгоду, предоставляя рассрочку только при покупке дополнительных товаров. Например, в «М.Видео» нужно потратиться на услуги и аксессуары на сумму больше 5% от стоимости iPhone.

- Удостовериться, что рассрочка полностью беспроцентная — а не только на первые несколько месяцев кредита. Для этого нужно внимательно прочитать договор.

- Проверить в договоре, не берёт ли банк комиссию за выдачу рассрочки и обслуживание счёта.

При просрочке платежа банк взимает штраф. Обычно он ежедневный и, например, в Тинькофф Банке составляет 0,1% от просроченного регулярного платежа. То есть если вы не заплатили очередные 10 000 ₽, то каждый день банк будет начислять штраф в размере 10 ₽. Точный размер штрафа нужно уточнять перед подписанием договора.

Источник

iPhone 13 от Тинькофф Мобайл

Как участвовать в розыгрыше iPhone 13 с памятью 256 ГБ

👍 Возобновилась акция с розыгрышем 5 IPhone 13

Для участия в розыгрыше 5 IPhone 13 достаточно заказать сим-карту Тинькофф Мобайл с 26 ноября по 31 декабря 2021 года, оплатить услуги связи на 300 ₽ (закинуть деньги на свой баланс).

Победителей объявят 18 января на странице сайта.

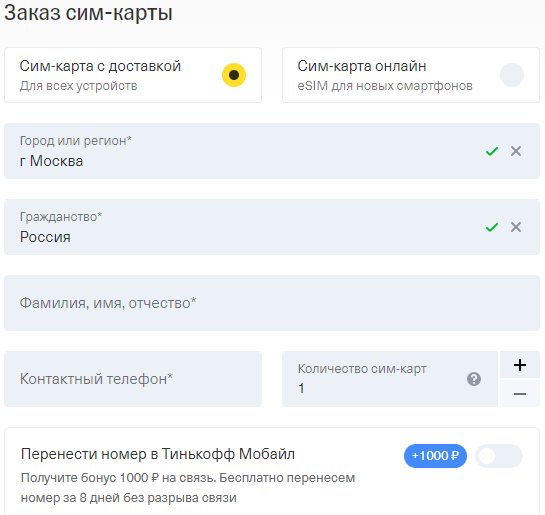

Как заказать сим-карту Тинькофф Мобайл

На сайте Тинькофф необходимо заполнить небольшую анкету

Перед встречей представитель Тинькофф мобайл свяжется с вами, и в выбранное вами время привезет сим-карту.

Если вы не гражданин России, отметьте это в заявке и выберите страну. Чтобы получить сим-карту, кроме паспорта вам нужна миграционная карта и еще один из документов: вид на жительство или разрешение на временное проживание.

У сим-карты есть бесплатный пробный период. Вы можете неделю пользоваться новой сим-картой бесплатно и протестировать связь. В пакет входит 600 минут, 20 ГБ и популярные приложения. Со второй недели тариф изменится на тот, что выберете вы: в мобильном приложении или личном кабинете.

👍Есть другая акция: “Бесплатный месяц связи”

👀 Суть акции: На 30 дней подключают бесплатно пакет из 600 минут на звонки по всей России,

25 ГБ интернет-трафика (20 ГБ при подключении в Санкт-Петербурге и Ленинградской области), безлимитные СМС и безлимитные сервисы: мессенджеры, соцсети, музыка и видео.

Источник

Тинькофф Кредитование.

Покупай товары в кредит

Кредит на покупку — простой, удобный и современный способ покупки товаров в интернет-магазине.

- Наполните корзину товарами.

- При оформлении заказа выберите способ оплаты «Купить в кредит»

- Заполните короткую онлайн-заявку

- Подпишите кредитный договор на встрече с представителем или СМС-кодом

Путь заявки в системе

Заполните заявку на кредит

Выберите способ оплаты «Купить в кредит» и заполните короткую заявку

Банк принимает решение по заявке

Вы узнаете решение по смс, email или на экране монитора (срок ответа до 2 минут)

Подпишите договор с банком

Договор может быть подписан через СМС или на встрече с представителем. Для назначения встречи банк свяжется с Вами

Банк уведомляет магазин о готовности выдать кредит

После успешного подписания докмуентов, банк сообщит магазину что готов выдать кредит

Вы получаете товар выбраным способом доставки

Магазин подтверждает банку факт выдачи товара и банк предоставляет вм кредит

Кредит на покупку — просто и удобно.

- Кредит доступен гражданам России в возрасте от 18 до 70 лет

- Сумма кредитования — от 30 000 до 200 000 рублей

- Первоначальный взнос — от 0%

- Срок кредитования от 3 до 24 месяцев

- Процентная ставка расчитывается индивидуально

По вопросам, связанным с выдачей кредита обращайтесь на горячую линию:

8 (800) 555-08-08

Круглосуточно и бесплатно из любой точки России

Источник

Сказ о том, как банк Тинькофф под видом рассрочки кредит выдает

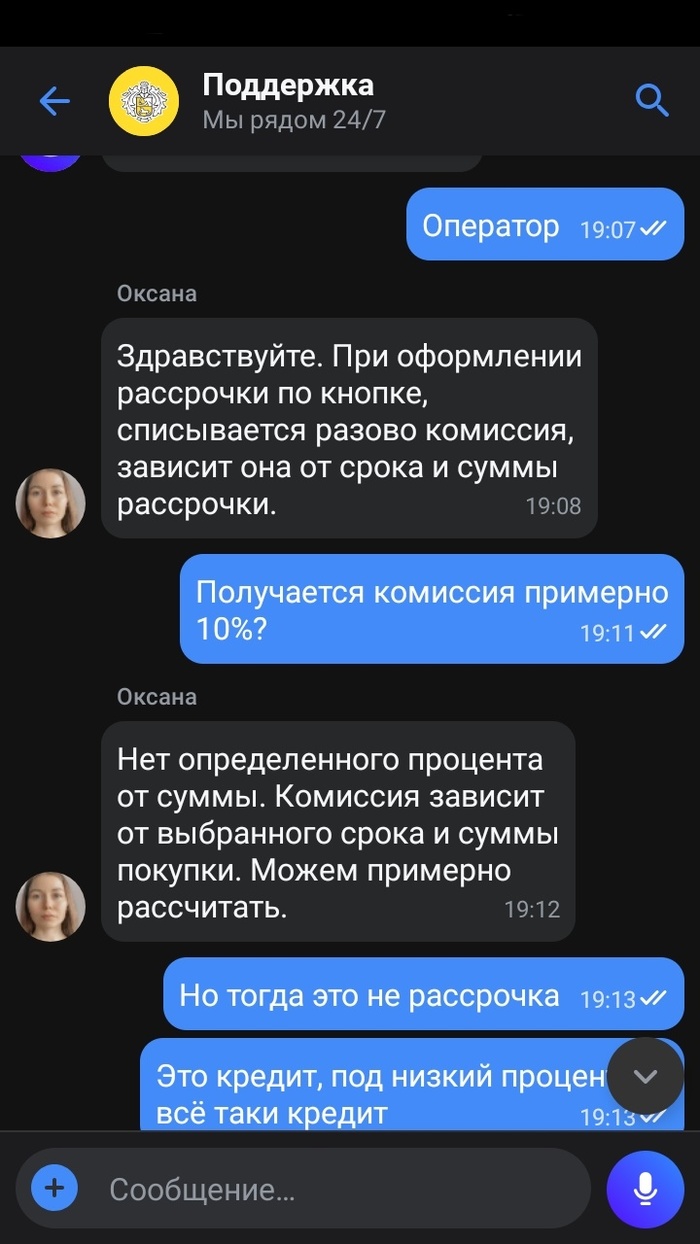

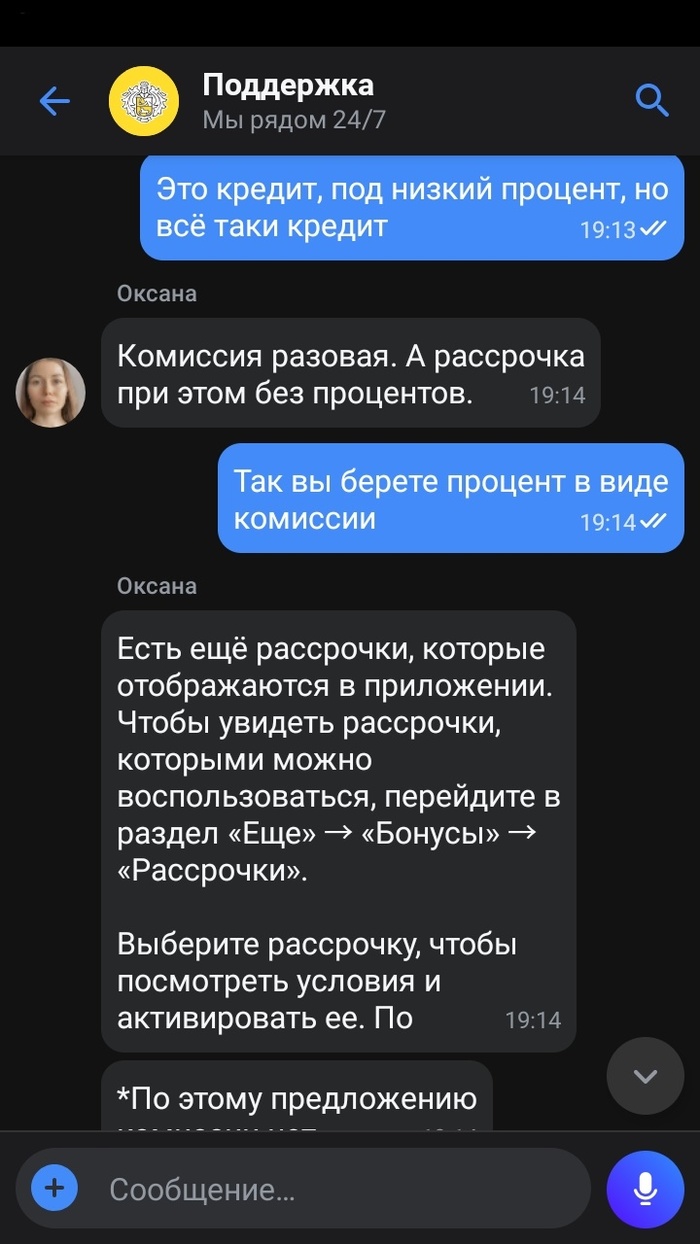

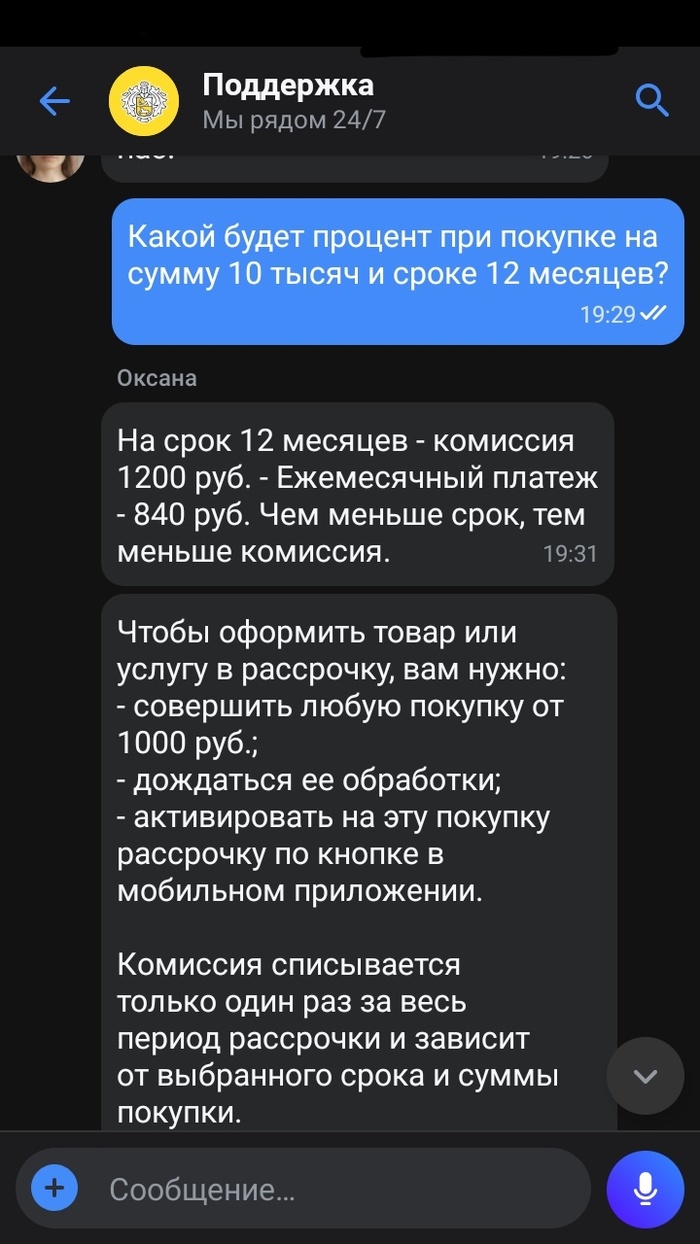

Привет, Пикабушники! Хочу рассказать вам свою историю взаимодействия с банком Тинькофф. На мой взгляд крайне интересная, ну а какой она будет на ваш, не знаю. Оформил я недавно кредитную карту Тинькофф, без каких-то конкретных целей, просто чтоб в случае непредвиденных трат была некая «заначка», если такое название уместно для кредитки. Ну так вот, такой случай наступил как раз сегодня. Понадобилось срочно купить пылесос, при покупке которого и воспользовался этой кредиткой. Ну купил и купил, смс о списание средств пришла, беспроцентный период начался, всё такое. Но когда вечером зашел в приложение увидел интересное предложение :

Ради интереса перешел, выскочило информационное сообщение, с текстом типа : «С кредитной картой Тинькофф вы можете оформлять рассрочку на все виды покупок и бла бла бла, нажмите кнопку Далее и ознакомьтесь с предложением»(текст, естессно не точный, заскринить не подумал, а потом данное сообщение уже не появлялось). Так вот, перешел и вижу, что да, есть предложения с рассрочкой, но внизу цена какого-то «оформления».

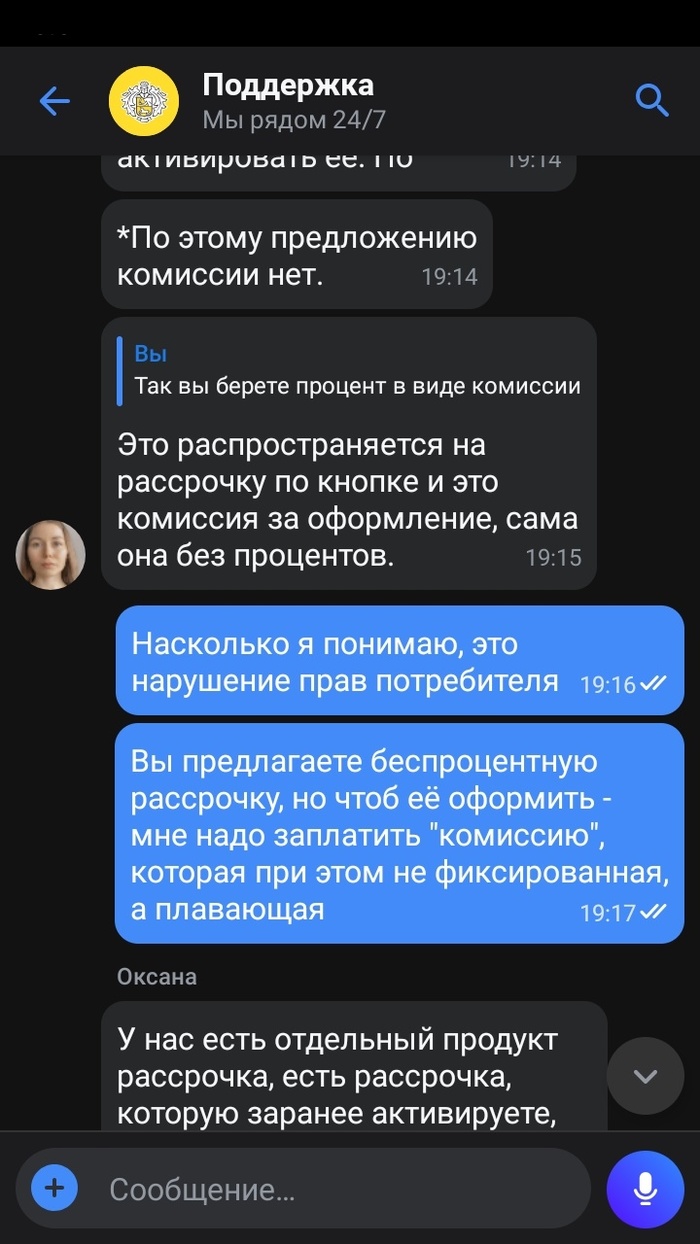

Призадумался. В моем понимание рассрочка, это покупка без переплаты. То есть, если ты покупаешь в рассрочку товар стоимостью 10 тысяч, то ты и платишь ты за него 10 тысяч. Если в итоге платишь 11 тысяч, то это уже не рассрочка, а кредит. Решил узнать в поддержке Тинькофф, как же они понимают термин «рассрочка». Далее переписка.

Вот как то так. Они как бы дают рассрочку, но её же надо оформить, а это стоит денег. И единоразовый платеж нисколько не делает её кредитом, пусть даже комиссия при сумме 10 тысяч составляет 12%. «Нет нет нет, это не кредит, не путайте тёплоё с мягким» — говорит мне Тинькофф.

Вот так вот, Дамы и Господа, теперь вы знаете что такое рассрочка от банка Тинькофф. Эдакий кредит Шрёдингера. Одновременно и кредит и не кредит)

Спасибо за уделённое внимание, желаю нам всем честных банков!

P.S. За ошибки прошу прощения!

Ахуеть. Банк зарабатывает на том, что дает клиенту товар сейчас, а он за него некоторое время платит. Ну ебануться можно!

«Понадобилось срочно купить пылесос, при покупке которого и воспользовался этой кредиткой» — лучшая шутка в сезоне

В моем понимание рассрочка, это покупка без переплаты

Меняй свое понимание.

Рассро́чка — способ оплаты товаров или услуг, при котором платёж производится не в полной сумме их стоимости, а по частям. Рассрочка наиболее распространена при продаже розничных товаров в кредит. При рассрочке платежа между контрагентами возникают кредитные обязательства.

В соответствии со статьёй 489 ГК РФ договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку.

Договор о продаже товара в кредит с условием о рассрочке платежа считается заключённым, если в нём наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Приветствуем. В чате вам правильно все рассказали.

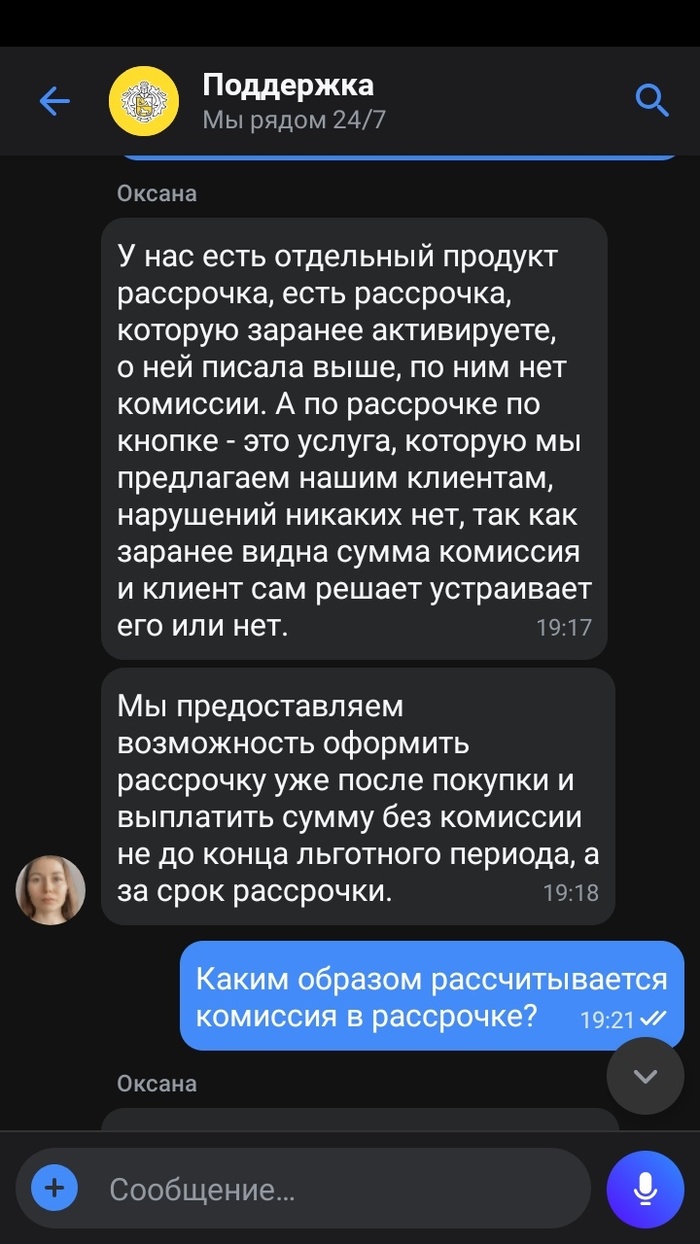

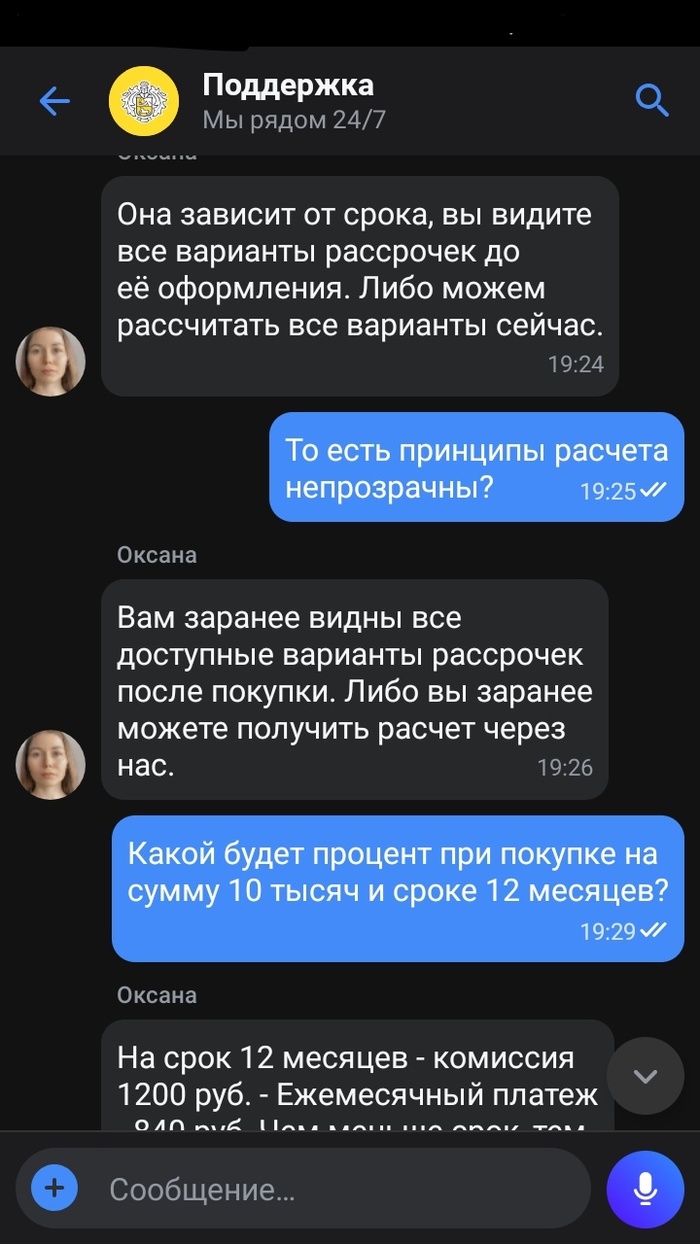

У нас есть несколько типов рассрочек. 1. Рассрочка у партнеров по спецпредложениям. Спецпредложения можно посмотреть в приложении в разделе «Сервисы»→»Рассрочка». Там нет никакой платы или комиссии, просто выбираете предложение и расплачиваетесь кредитной картой. 2. Оформление рассрочки в самом магазине. Тут также никакой платы нет. 3. Активация рассрочки на уже совершенную операцию и как раз за это мы списываем комиссию. Мы никогда не настаиваем на использовании какого-либо сервиса, выбор всегда остается за клиентом.

Сожалеем, что у вас сложилось такое впечатление о нашей работе и услуге «Рассрочка по кнопке».

Разумеется в настоящее время никаких классического понимания рассрочек (частями, без оплаты за пользование деньгами — ну как в СССР во всяких кассах взаимопомощи и т.п.) на рынке нет.

Тем ни менее очень многие банки настаивают в своих маркетинговых материалах на том, что у них именно рассрочка. С некоторой натяжкой можно с ними согласиться: акция проводится с участием какого-либо бренда, где стоимость пользования деньгами (кредитный процент) компенсируется продавцом товара за счёт предоставления банку скидки на приобретаемый покупателем товар. Думаю это многим известно и повторять не стоит. Однако как всегда дьявол кроется в деталях, и именно за это у меня возникают очень большие претензии в адрес того же Тинька.

Как это было у меня. Когда-то давно (когда я был молод и глуп) была у меня кредитка от Тинька — Платинум. Спустя какое-то время, осознав всю ущербность для себя данной модели взаимодействия с банком продукт закрыл — сплюнул и перекрестился, жить стало проще. Тинькову такой расклад разумеется не нравился и он не прекращал повторять подкаты на тему, а давайте-ка мы вам оформим кредитку Платинум — это так здорово, так здорово! Разумеется отказывался.

Спустя какое-то время купил на Али дорогие наушники — там была рекламная плашка, мол доступна рассрочка от Тинька. Оформил, в приложении появился счёт рассрочки, я её спустя месяц благополучно закрыл, тем самым немного сэкономив на стоимости покупки. Счёт в приложении закрылся и я подумал — надо же, как удобно!

Прошло ещё некоторое время и тиньковцы добавили в своём приложении в разделе Сервисы раздел рассрочка — однако там прямо заявлялось, что для оформления понадобится кредитка и я благополучно прошёл мимо этого подката в свой адрес.

Видимо поняв, что «рыбка» не хочет клевать на столь «выгодные» условия тиньковцы решили сменить подход: в расходах за месяц стали писать, что на некоторые из ваших покупок возможна рассрочка (вроде бы на покупки свыше 1000 рублей, но могу ошибаться). Проваливаешься в предложение, где расписано, что мол оформление рассрочки бесплатно, откроется счёт рассрочки, куда потребуется внести ежемесячную оплату в погашение долга в течение выбранного количества месяцев, все подробности будут описаны в выписке.

Ну я и подумал, дай-ка попробую чё там опять придумали тиньки. А придумали они такой финт ушами: открывается счёт рассрочки — к нему привязывается свежевыпущенная виртуальная кредитка Тинькофф Платинум (об этом кстати в условиях не было ни слова!), она заряжена сразу на 119 тысяч кредитного лимита. Сразу вспомнил из былого опыта, что в данном банке полагают справедливым, что клиент помимо того, что платит проценты за пользование деньгами банка, должен ещё и оплачивать годовое обслуживание карты (шикарно! даже жадный Сбер в этом отношении ведёт себя скромнее). Ну и разумеется эта мысль подтвердилась чтением описания тарифа, который стал доступен после оформления рассрочки — 590 рублей после первой расходной операции по карте.

Была надежда, что оформленная рассрочка не будет считаться расходной операцией, но техподдержка в чате отрезвила — всё считается, комиссия за ГО (годовое обслуживание на их людоедском диалекте) будет списана после первой сформированной выписки по рассрочке (то бишь уже по карте Платинум). Ну красота же? Вот такая бесплатная рассрочка, просто всё остальное у этого банка считается отдельно, как у джентельменов: котлеты отдельно, мухи отдельно! И я даже понимаю что не бывает ничего бесплатного, но когда в маркетинговых материалах заявляется одно и нигде даже мелкими буквами не прописываются полные условия, несколько отличающиеся от первоначальных, то тут уже совсем другой коленкор.

Что можно попытаться сделать в данной ситуации? Не претендую на абсолютную правильность действий, но тем ни менее сразу обозначил в чате, что имею претензию в связи с тем, что банк никак не проинформировал меня о том, что будет открыта не нужная мне виртуальная кредитная карта Платинум и никак не проинформировал о существенных моментах в виде списания годового обслуживания. В связи с чем попросил расторгнуть рассрочку и закрыть не нужную мне кредитную карту.

Однако активные кредитки нужны банку как воздух (оно и понятно, учитывая конские тарифы) и поддержка предложила не торопиться и составить обращение на льготное годовое обслуживание карты Платинум (льготное в их понимании — это отсутствие списания стоимости годового обслуживания за первый год). Обращение составили, обещают рассмотреть в течение двух дней, решения на настоящий момент пока нет.

Также попросил снизить лимит кредитки до 30 тысяч — это конечно на ваше усмотрение, но ничего хорошего в раздувании долговой нагрузки при расчёте кредитного рейтинга нет т.к. по кредиткам считается не фактическая текущая сумма задолженности, а её кредитный лимит.

По завершении выплаты рассрочки (оформил на 4 месяца) планирую закрыть данную кредитку ибо по прежнему считаю кредитки, особенно в том виде как её понимают в банке Тинькофф, лютым злом для потребителей!

Источник