- В России стало невозможно купить iPhone, iPad и MacBook. Что происходит?

- iPhone на всех не хватает

- Всероссийская проблема

- Страдают не только россияне

- MacBook и iPad тоже не купить

- Есть ли будущее у Apple? 5 причин не покупать

- ПРИЧИНА 1 . Отсутствие фундаментальных факторов роста стоимости

- ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

- Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

- Причина 4. Технический уровень поддержки в районе $125 за акцию – это ниже текущей цены более чем на 15%

- ПРИЧИНА 5. Продукт и рост конкуренции

- Почему акции Apple падают в 2021

- Последние новости

- Рекомендованные новости

- Ход торгов. Энтузиазма у покупателей поубавилось

- Какие российские IPO ждать в 2022 году

- МТС vs Ростелеком. Какая акция интереснее

- 10 акций роста. Экспертиза Индекса Next Generation 50

- Нефть продолжает восстановление

- Нефть снова растет. Кого из нефтяников добавить в портфель

- О чем предупреждал глава JPMorgan еще год назад?

- Apple: новый рекорд. На шаг ближе к $3 триллионам

В России стало невозможно купить iPhone, iPad и MacBook. Что происходит?

В России спрос на технику Apple значительно превысил предложение. Компания не может обеспечить нужный объем поставок из-за нехватки микросхем на общемировом рынке, вследствие чего в России образовался дефицит ее техники, в особенности iPhone. Время ожидания исчисляется даже не днями – неделями. Эксперты полагают, что сложившаяся ситуация подтолкнет россиян к переходу на Android-смартфоны.

iPhone на всех не хватает

В России сформировался дефицит на технику компании Apple. Большинство новинок, представленных осенью 2021 г. россиянам придется ждать минимум две недели. То же касается и устройств многолетней давности, по решению Apple до сих пор присутствующих в официальной российской рознице.

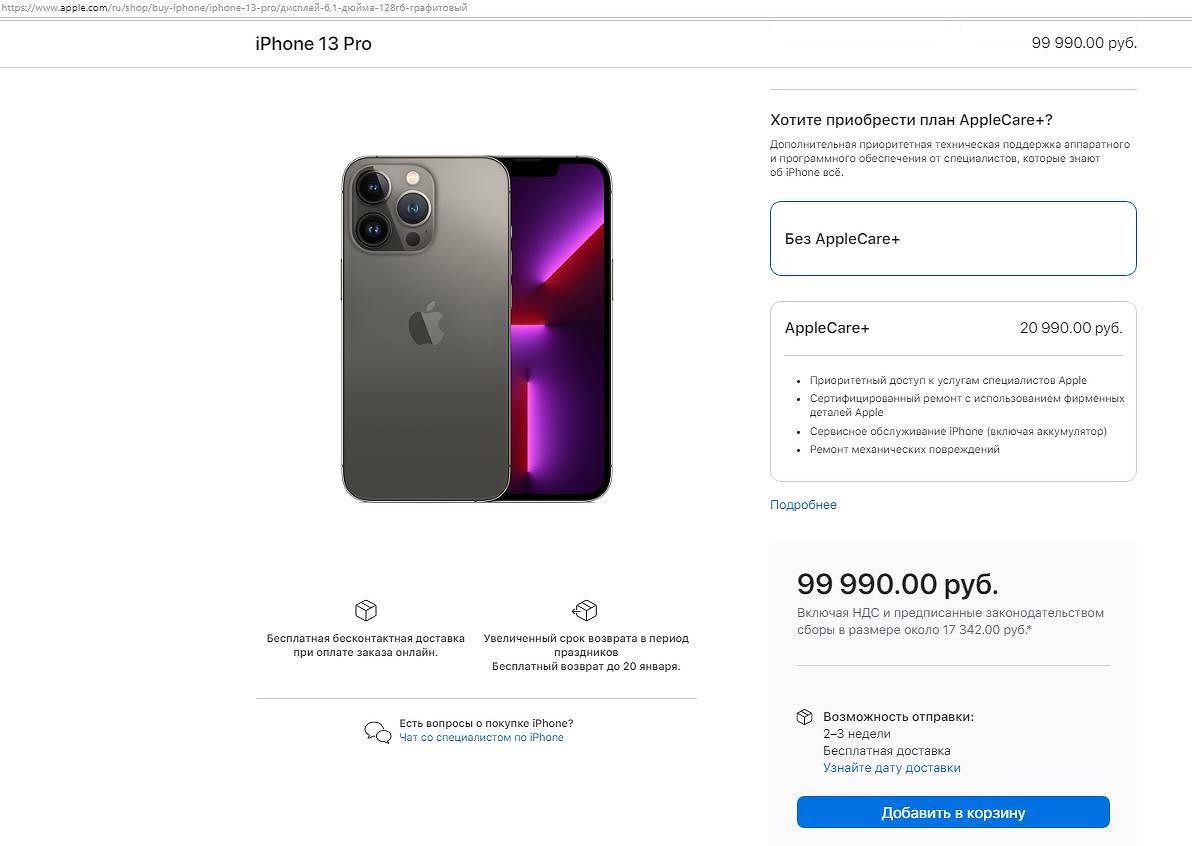

На сайте Apple указано, что ожидание новейшего iPhone 13 Pro составит от двух до трех недель вне зависимости от цвета корпуса или объема памяти. Такие же сроки задержки и с поставками старшего iPhone 13 Pro Max.

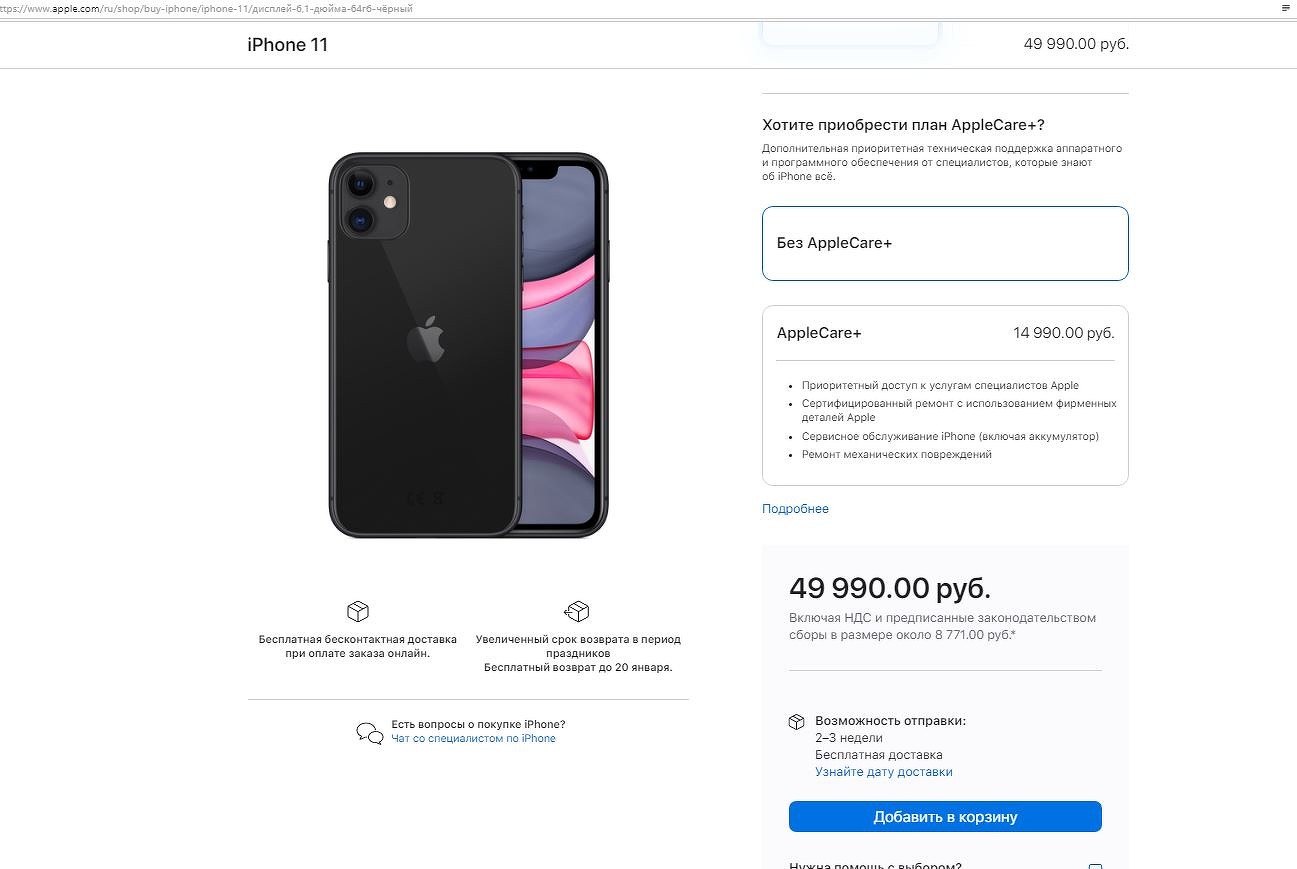

В настоящее время у россиян нет возможности без ожидания купить даже двухлетний iPhone 11. Его тоже придется ждать вплоть до месяца, прямо как смартфон Xiaomi или любой другой китайской марки, заказанный напрямую из КНР и добирающийся до владельца по почте.

Причиной, по которой Apple не может обеспечить поставку в Россию необходимого количества iPhone, стала общемировая нехватка электронных компонентов – микросхем различного назначения. Это следствие пандемии коронавируса и резко выросшего в 2020 г. спроса на различную электронику вследствие перехода всего мира на удаленную работу. TSMC и другие производители полупроводников не справляются с объемами заказов, попутно ежеквартально рапортуя о стремительном росте своей выручки.

Всероссийская проблема

По данным «Коммерсанта», у ритейлеров со сроками ситуация еще хуже. Издание приводит в пример сеть фирменных магазинов Apple re:Store и мобильник iPhone 13 Pro, получить который получится лишь после ожидания сроком до восьми недель.

Другие ритейлеры тоже отмечают нехватку телефонов с логотипом в виде надкусанного яблока. «Cрок исполнения заказа действительно доходит до трех недель. Из-за нехватки iPhone 13 в конце октября и начале ноября (2021 г. – прим. CNews) резко вырос спрос на базовые модели iPhone 12 и iPhone 11», – заявил источник издания в неназванной сети магазинов по продаже электроники.

Генеральный директор магазинов «Позитроника» Алексей Грибовский лично подтвердил изданию факт нехватки новых мобильников Apple. Он также отметил, что дефицит затронул не только серию iPhone 13, но и смартфоны линеек iPhone 12 и 11.

Операторы связи, владеющие салонами связи, тоже не стали отрицать наличие в России дефицита смартфонов Apple. В «Билайне» сообщили «Коммерсанту», что сильнее всего ощущается нехватка iPhone 12 с 1 ТБ памяти, а также новых iPhone 13 Pro и Pro Max. «В последние несколько недель наблюдается и дефицит ряда моделей 11 и 12 серий iPhone», – добавили представители «Билайна».

Как сообщал CNews, превышение спроса на iPhone над предложением ритейлеры стали подмечать еще в октябре – начале ноября 2021 г.

Страдают не только россияне

Отсутствие iPhone, как и другой техники Apple, ощутимо бьет и по самой компании. Как сообщает один из источников «Коммерсанта», в ноябре 2021 г. доля Apple по объему продаж упала с 14,5% до 11%. Он полагает, что этот показатель продолжит падение и не восстановится ровно до тех пор, пока Apple не решит проблему с нехваткой устройств.

Если компания ничего не предпримет в ближайшее время, пользователи начнут смотреть в сторону Android-смартфонов, считает источник издания. «Если ситуация сохранится достаточно долго, потребители будут переходить на Samsung», – сказал он.

Apple и до проблемы с дефицитом iPhone не была лидером по поставкам смартфонов на российском рынке. С одной стороны, она ходила в топ-3, замыкая его (статистика МТС за октябрь 2021 г.), с другой же она сильно отстает от своих основных конкурентов. Первое место в данном рейтинге занимает корейская Samsung (34,5% в штучном выражении), второе – Xiaomi с 28,1%, тогда как Apple довольствуется 14,7%. За ней следует Realme из КНР с долей российского рынка на уровне 7,4% По данным аналитической компании GS Group за период с января по сентябрь 2021 г. включительно поставки iPhone в Россию составили 3,3 млн, тогда как Realme ввезла 1,7 млн своих смартфонов. Это в четыре раза больше по сравнению с аналогичным периодом 2020 г.

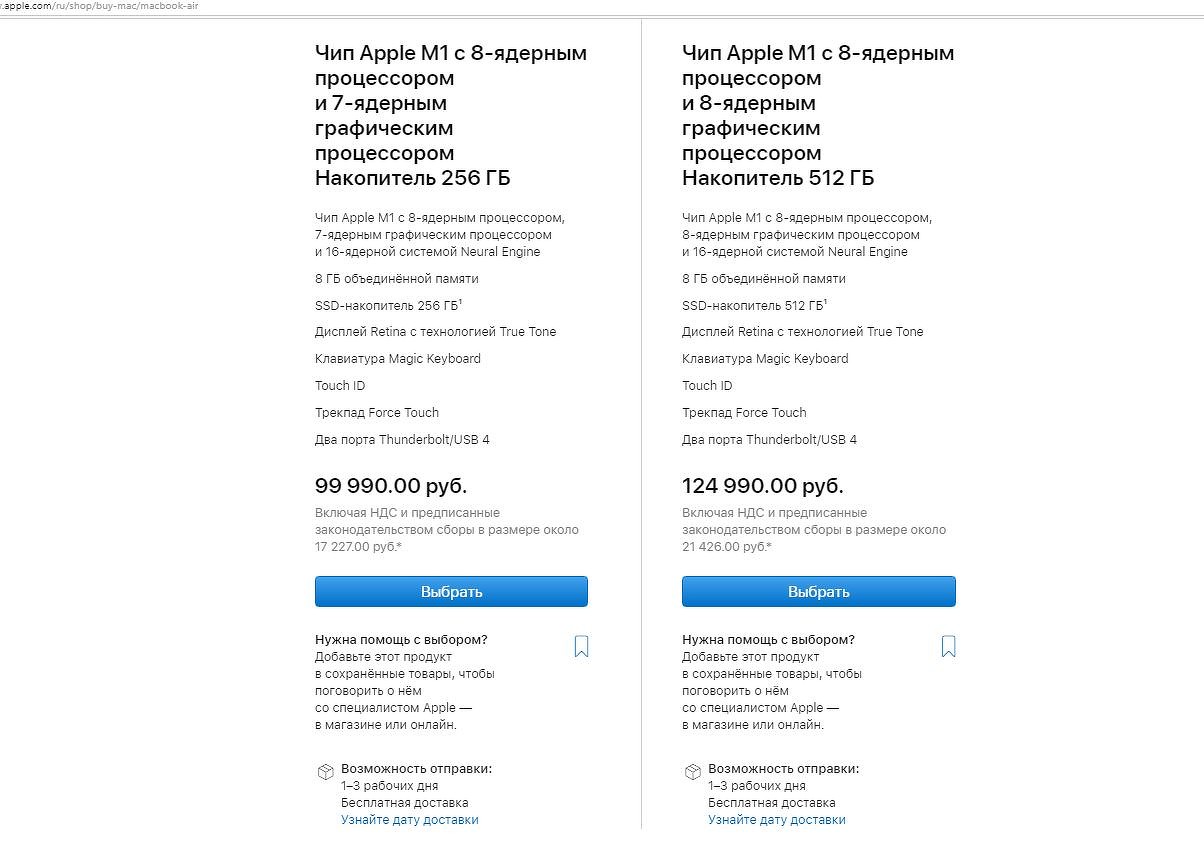

MacBook и iPad тоже не купить

Россияне сталкиваются с трудностями при покупке не только iPhone. Если они хотят приобрести новейший iPad, обновленный осенью 2021 г., то им придется запастись недюжинным терпением.

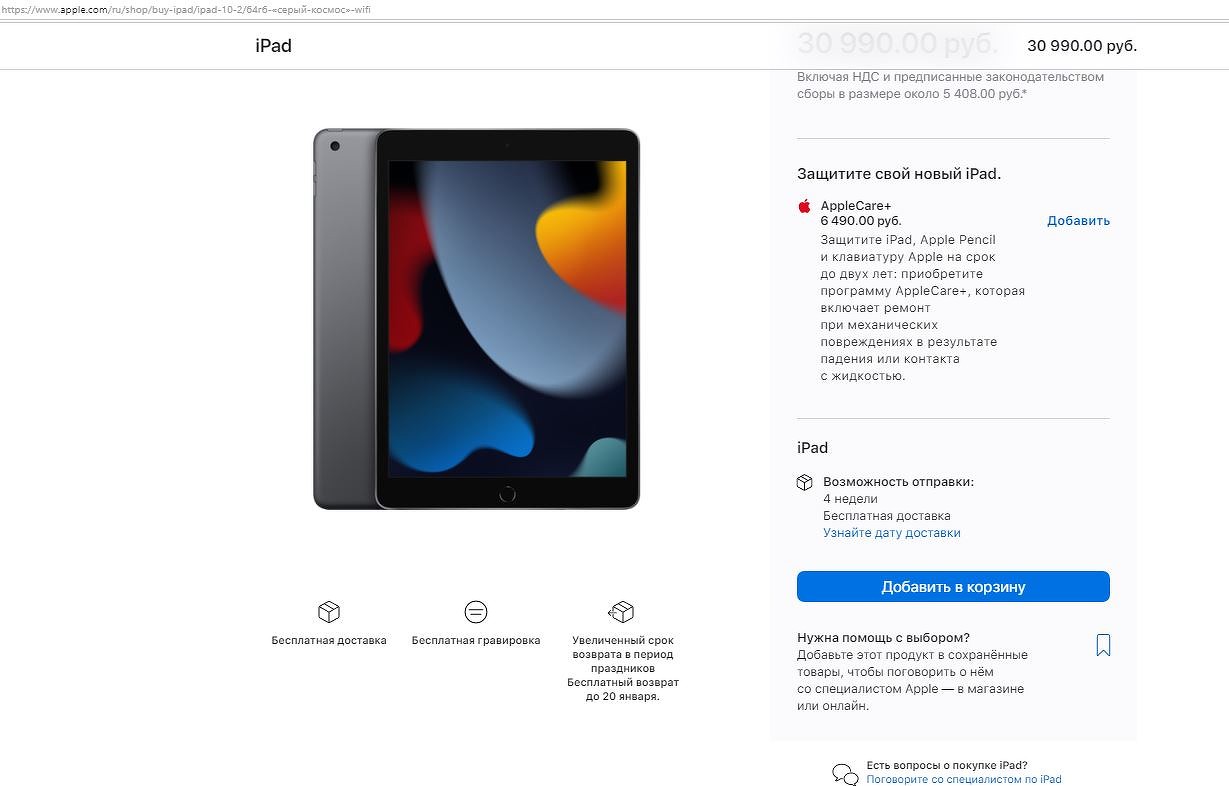

К примеру, самая базовая версия iPad 2021 модельного года, оцененная в России в 31 тыс. руб., будет доставлена лишь спустя четыре недели с момента заказа. Apple никак не объясняет необходимость столь длительного периода ожидания.

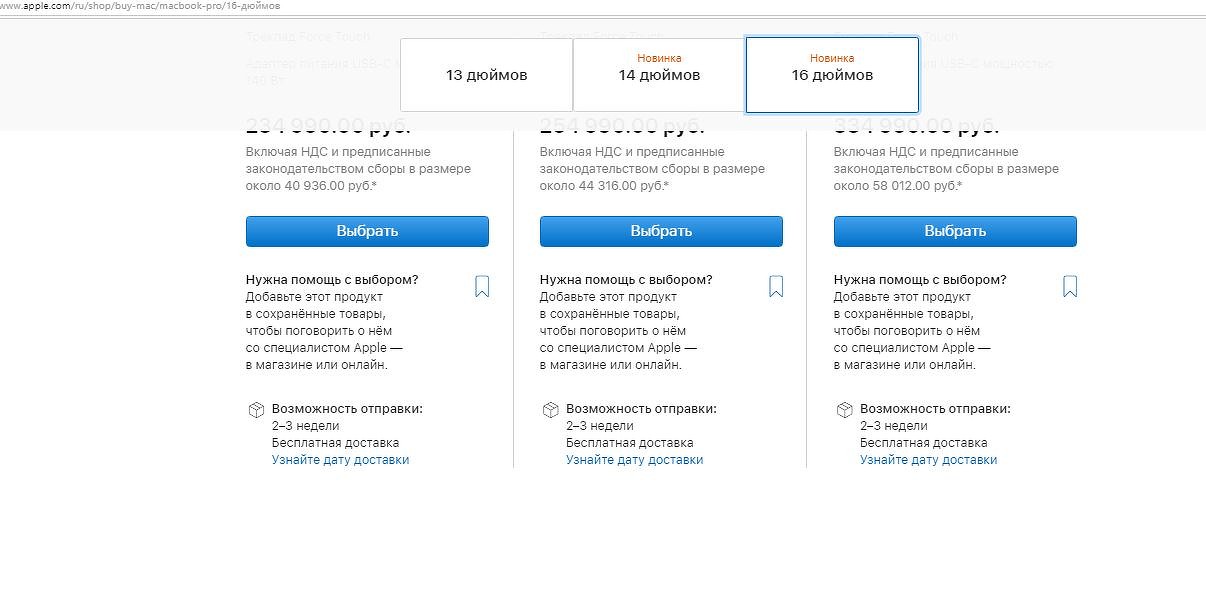

Схожая ситуация складывается с новыми MacBook Pro, которые Apple показала в конце октября 2021 г. Время ожидания достигает трех недель, притом это касается обоих ноутбуков (14 и 16 дюймов) и всех их основных модификаций.

Однако желающие купить себе MacBook Pro могут прибегнуть к «хитрости» и сократить время ожидания с нескольких недель до нескольких дней. При этом от них не потребуется для этого особых усилий.

Все, что нужно – это отказаться от покупки MacBook Pro 2021 модельного года и выбрать аппарат предыдущей генерации. 13-дюймовый ноутбук Apple на процессоре М1, вышедший в ноябре 2020 г. Apple отправит в течение трех рабочих дней. То же касается и прошлогоднего MacBook Air. Не исключено, что в ближайшее время сроки их доставки тоже увеличатся.

Бесплатная подписка на новости CNews

Нажимая кнопку «Подписаться», вы даете свое согласие на обработку и хранение персональных данных.

Источник

Есть ли будущее у Apple? 5 причин не покупать

С начала 2020 года акции AAPL выросли в 3 раза, что делает эту компанию одной из лидеров по темпам роста. Именно на эту компанию сделал в свое время ставку Уоррен Баффет — доля в портфеле Berkshire Hathaway более 40%.

Но есть ли у Apple потенциал для дальнейшего роста?

Выручка за 2021 год (компания закрывает финансовый год в сентябре) выросла на 33%. Прибыль выросла в 1,5 раза.

Квартальный отчет в целом примерно на уровне конценсус прогнозов аналитиков.

Однако, мы видим больше причин для беспокойства , чем для радости .

ПРИЧИНА 1 . Отсутствие фундаментальных факторов роста стоимости

Факт : рост капитализации более чем в 4 раза (или на 307%) за 5 лет при незначительном росте выручки, прибыль увеличилась в 2 раза, активы почти не изменились

Вывод: рост капитализации не подкреплен ростом фин. показателей

Факт : Отсутствие роста рентабельности по EBITDA

Вывод : Компания уперлась в потолок эффективности – рентабельность по EBITDA = 32-33%. При этом есть риски снижения рентабельности из-за роста конкуренции, в том числе за счет китайских компаний

Факт: Рост долга в 1,5 раза с 2016 по 2021 г. сопровождается снижением ROIC. При этом активы почти не изменились. Собственный капитал и нераспределенная прибыль продолжают сокращаться

Вывод : Снижение эффективности инвестиционной программы предвещает тяжелые времена в будущем

ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

Эффективность инвестиций падает, на этом фоне Apple инвестирует «свободный» кэш в выкуп собственных акций. Но такие инвестиции не создают добавленной фундаментальной стоимости.

Buyback = $72 млрд

Реальные инвестиции = всего около $7 млрд

Разница в 10 раз!

Какие последствия такой стратегии в среднесрочной перспективе?

1. У компании не будут расти финансовые показатели, так как вложение в развитие бизнеса минимальны – это меньше 2% от выручки! В то время как в таких высокотехнологичных сферах конкуренты инвестируют 10% выручки и даже больше.

2. Фундаментально дальнейшие рост акций исчерпан. Компания все это время, вот уже несколько лет, разгоняет свои акции за счет искусственного спроса за счет buyback — 72 млрд. долл., это немаленькие для рынка средства. То есть акции растут не потому, что рынок верит в бумагу, а потому что акции постоянно покупает сама компания. Это похоже на пирамиду. Стоит снизить объем покупок, и акции пойдут вниз.

С другой стороны, чем больше компания тратит на buyback, тем меньше у нее остается средств на инвестиции на расширение бизнеса. Неприятная ситуация.

В таблице мы рассчитали показатель Выкуп / капитализация (Buyback yield)

Видно, что компании все труднее поддерживать высокие темпы выкупа акций. На протяжении последних 3-х лет компания каждый год тратит стабильно около $70 млрд.

Но капитализация растет, цена акции становится дороже. И все труднее поддерживать Buyback yield на том же уровне.

При этом объем средств на выплату дивидендов всего $13-14 млрд. В пересчете на 1 акцию это составит менее 0.6% от ее стоимости. В ближайший год сильного увеличения дивидендов ожидать не стоит.

А теперь вопрос, вы правда хотите вместо дивидендов получать Buyback?

Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

По рыночным мультипликаторам Apple торгуется выше средних значений по отрасли.

P/E уже давно превысило отметку 25х. При этом рост прибыли всего 3-5% в год. Такое бы не купил бы ни Питер Линч, ни Олег Тинькофф.

По сути, мы видим, что цена компании растет настолько быстро, что фундаментальные показатели доходности не успевают за ценой.

Причина 4. Технический уровень поддержки в районе $125 за акцию – это ниже текущей цены более чем на 15%

Уровни покупки бумаги крупными игроками, то есть уровни, где прошли большие объемы с бумагой находятся на уровне в диапазоне $115-125. Чтобы определить эти уровни можно воспользоваться сайтом trading view – индикатор POC.

Спрос от этих ценовых уровней был в октябре-декабре 2020 года. Сейчас цена ушла существенно выше. При этом показатели не выросли пропорционально. И как результат, спрос со стороны крупных игроков пропал. На графике видно, что наверху цены почти нет объемов.

А раз нет крупных покупок, у компании нет «топлива» для дальнейшего роста. С нашей точки зрения, весьма вероятен разворот и снижение цены в область $120-125. Именно от этого уровня могут начаться снова покупки крупных игроков, что не даст цене упасть ниже.

Но если этого не произойдет, цена может упасть почти в 2 раза. Правда, это маловероятный сценарий

ПРИЧИНА 5. Продукт и рост конкуренции

Технологии уперлись в потолок, каждый новый телефон похоже на предыдущий. То же можно сказать и про компьютеры и ноутбуку. Рынок насыщается, а придумывать новое становится все сложнее.

При этом конкуренция растет, дешевая техника из Китая.

Ford тоже когда-то тоже казался лидером рынка, но потом наступил закат компании.

Это очень похоже на текущую ситуацию Apple – в середине 20 века автомобили, были передовой отраслью экономики. В конце 20 века – начале 21 века ей стала отрасль производства компьютерной и мобильной техники. А теперь первенство переходит цифровым отраслям.

PS:

Apple лидер по капитализации.

Обвал цены Apple – предвестник обвала всего рынка. Раздутая цена компании очень хорошо отображает ситуацию на рынке в целом, который также искусственно раздут.

Источник

Почему акции Apple падают в 2021

Акции Apple начали 2021 г. с уверенного роста и обновили исторический рекорд — $145,1. Затем акции перешли в нисходящее движение, потеряв 4,9% с начала года. Почему это произошло и когда акции будут расти?

Что давит на акции

• Основной бизнес компании сосредоточен на продажах iPhone, который прошлой осенью был обновлен и получил поддержку 5G. Это запустило суперцикл обновлений смартфонов со стороны пользователей.

С 2018 г. наблюдается снижение выручки от продажи смартфонов. Однако новая модель с 5G позволила улучшить финансовые показатели в I квартале 2021 финансового года. Доходы выросли на 17,2% г/г, до $65,5 млрд.

Особым успехом пользовались версии iPhone 12 Pro и Pro Max. А вот продажи iPhone 12 Mini никого не радовали. Компания не представила прогнозов по прибыли на II квартал, сославшись на неопределенность из-за пандемии.

В марте Nikkei Asia сообщила, что Apple сократила заказы на все iPhone на 20% в I полугодии 2021 г. Большая часть пришлась как раз на iPhone 12 Mini. Ранее ожидалось, что поставки составят 96 млн штук, сейчас план скорректирован до 75 млн, но это все равно больше прошлогодних показателей. За весь 2021 г. Apple по-прежнему ожидает выпустить 230 млн смартфонов.

• Рост доходности 10-летних Treasuries также спровоцировал значительное снижение акций Apple. С апреля доходность облигаций снижается, что поддерживает акции яблочного гиганта.

• Антимонопольные разбирательства для Apple — уже не новость. Одна из последних претензий регулирующих органов в прошлом году была связана с тем, что Apple снизила комиссию с 30% до 15% для некоторых разработчиков.

Европейский Союз планирует в ближайшие недели предъявить Apple антимонопольные обвинения, связанные с App Store. По словам аналитика Wedbush Securities Дэниела Айвза, угроза регуляторных действий является основным риском для акций Apple.

А что в будущем

Apple была и остается самой дорогой компанией в мире с рыночной капитализацией в $2,1 трлн. И на фоне снижения акций возникает вопрос, а какие драйверы роста есть у компании сейчас?

В последние годы значительно увеличилась доля сервисного сегмента и носимых устройств.

• Services — услуги, включающие продажи от рекламы, AppleCare, цифрового контента Maps, Siri, iCloud и Apple TV+SM. С 2016 по 2020 финансовый год доля этого сегмента в общей выручке увеличилась с 11,3% до 19,6%.

• Wearables, Home and Accessories, или носимые устройства, включают продажи AirPods, Apple TV, Apple Watch, продуктов Beats, HomePod, iPod touch, а также фирменных аксессуаров Apple и сторонних производителей. С 2016 по 2020 финансовый год доля этого сегмента в общей выручке увеличилась с 5,2% до 11,2%.

Эти сегменты занимают 2 и 3 места, после iPhone, в доле выручки Apple.

• Рост услуг. 6 апреля аналитик Morgan Stanley Кэти Хуберти заявила, что консенсус-прогнозы Уолл-стрит в отношении бизнеса Apple в сфере услуг на следующие два года слишком занижены. Она прогнозирует, что доходы от услуг Apple в 2021 ф.г. вырастут на 22%, в то время как Уолл-стрит ожидает 18%. В 2022 ф.г., по мнению Хуберти, услуги вырастут на 17%, а консенсус-прогноз предполагает 13%.

• Служба новостей. Аналитик Cowen Криш Санкар ожидает роста службы Apple News +, которую он называет ключевой опорой в растущем бизнесе подписок Apple. Он считает, что новостная платформа компании, которая принесла $1 млрд в 2020 ф.г., может вырасти к 2023 г. до $2,2 млрд за счет роста количества подписчиков до 19 млн и увеличения доли на рекламном рынке.

• Новинки. Apple планирует выпустить несколько новых продуктов этой весной: новые планшеты iPad Pro, беспроводные наушники AirPods третьего поколения и устройства слежения AirTags. Также ожидаются первые настольные компьютеры iMac на базе собственных процессоров Apple Silicon с архитектурой arm.

• Электрокары. Не стоит забывать об амбициозном проекте Apple с электрокарами. Пока существенного влияния на акции это не оказывает из-за отсутствия четкой информации.

Акции

С технической стороны акции Apple не выглядят перекуплено по RSI, а кривые MACD начинают формировать восходящее направление. Цена вплотную подходит к 50-дневной скользящей средней — $128. Пробой уровня снизу вверх станет позитивным сигналом для продолжения роста с ориентирами выше $136.

Вероятно, существенную поддержку акциям может оказать финансовый отчет, который компания опубликует 28 апреля. Основной взор будет прикован к продажам iPhone. Средний прогноз EPS на II квартал 2021 ф.г. составляет $0,98. Консенсус-прогноз по стоимости акций — $151,6. Досрочные ожидания — умеренно позитивные.

Читайте также:

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Энтузиазма у покупателей поубавилось

Какие российские IPO ждать в 2022 году

МТС vs Ростелеком. Какая акция интереснее

10 акций роста. Экспертиза Индекса Next Generation 50

Нефть продолжает восстановление

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

Apple: новый рекорд. На шаг ближе к $3 триллионам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник