- Операция «Токенизация», или Почему Apple Pay надежнее банковских карт

- Как купить токены Apple, SpaceX и Microsoft на криптобирже

- Токенизированные акции: технология и преимущества

- Виды токенизированных активов

- Как купить токенизированные акции

- Как устроен Apple Pay (и другие подобные), ч.4

- Итак, что же такое токен?

- Давайте еще разок, для закрепления.

- Мотор!

Операция «Токенизация», или Почему Apple Pay надежнее банковских карт

Комфорт от использования Apple Pay можно сопоставить с таковым от владения банковской картой. Имея в кармане «пластик», вам гарантированно не придется греметь мелочью и шелестеть купюрами. Даже в случае его утери вы сможете незамедлительно обратиться за помощью в банк. Не слишком приятная, но и не самая вероятная ситуация из всех, что могла с вами произойти. Лично мне она напоминает спонтанную разрядку смартфона, временно лишающую вас платежеспособности. Но ответьте себе сами, как часто ваш iPhone садится ни с того ни с сего?

Несомненно, у описанных ниже доводов найдется немало критиков. Многим из них, вероятно, еще не удалось испытать радость первой проведенной с помощью смартфона транзакции. Можете называть меня фанбоем или поехавшим, но расплачиваться посредством Apple Pay настолько удобно и круто, что просто дух захватывает.

Огромную роль, во всяком случае, в начале играет эффект неожиданности. Ты не знаешь в точности, как именно нужно себя вести и что делать, если что-то пойдет не так. Хуже этого могут быть только въедливые взгляды покупателей в очереди, с опаской посматривающих на орудующего смартфоном тебя. И вот тот самый момент – сканер считал твой отпечаток, терминал издал звук подтверждения, и оплата прошла. Одним словом, кайф.

Но речь не об этом. Вскоре ощущение самодовольства пройдет, мозг и руки попривыкнут к не самому естественному действию, и их место займет вопрос безопасности. Насколько защищена эта система? Не сможет ли кто-то, кроме меня, воспользоваться сохраненной на устройстве платежной информацией? Что, в конце концов, мешает смартфону случайно заплатить за того парня в татуировках? Ответ на эти вопросы только один – токенизация.

Так уж вышло, что Apple Pay не передает данные вашей банковской карты. В момент подтверждения оплаты вашим отпечатком пальца сервис самостоятельно генерирует уникальную ссылку, которая и заменяет собой как номер лицевого счета, так и имя владельца, и даже CCV-код.

Еще раз: система не шифрует их, она просто не имеет к ним доступа, что не позволит даже наиболее талантливым хакерам узнать хоть что-то о ваших сбережениях, или, что еще хуже, стянуть их. Банковские карты, к сожалению, пока такой защитой не обладают.

Аналогичным образом работает и Apple Pay в браузере.

Купить что-нибудь в Сети сегодня – обычное дело для подавляющего большинства наших читателей. Развитие законодательства в сфере онлайн-торговли, а также разных способов шифрования данных сделали оплату заказов в Интернете вещью вполне безопасной и даже обыденной. Но только в случае, если речь заходит об Apple Pay.

В остальных случаях даже защищенное расширение протокола “https” не может гарантировать вам стопроцентной защиты. Почему? Никто не знает, не произойдет ли утечка данных и не «сольет» ли недобросовестный продавец сведения о своих клиентах третьим лицам. Оплачивая покупки в Интернете при помощи Apple Pay, вы не будете передавать продавцу ничего, кроме особой криптограммы, названной выше токеном.

Другая сторона медали – отсутствие повсеместной поддержки сайтами и платежными системами сервиса из Купертино. По состоянию на октябрь 2016 года можно пересчитать по пальцам количество веб-сайтов, предлагающих расплатиться при помощи Apple Pay. Банков среди них еще меньше. Но будем надеяться, что ждать осталось не долго.

Источник

Как купить токены Apple, SpaceX и Microsoft на криптобирже

Чтобы приобрести акции иностранных технологических компаний в Беларуси, нужно приложить немало усилий. Но есть и альтернативные опции — например, покупка токенизированных акций через криптобиржи. Вместе с Currency.com разбираем, чем токен-акции отличаются от классических активов и какими преимуществами они обладают.

Чтобы приобрести акции иностранных технологических компаний в Беларуси, нужно приложить немало усилий. Но есть и альтернативные опции — например, покупка токенизированных акций через криптобиржи. Вместе с Currency.com разбираем, чем токен-акции отличаются от классических активов и какими преимуществами они обладают.

Популярность сервисов для трейдинга в два клика растет с каждым годом. Например, только в первой половине 2020-го продолжительность сессий в популярных мобильных приложениях выросла на 88%, а инвесторы-любители захватили новостную повестку (достаточно вспомнить историю с акциями GameStop). Относительно новый тренд на рынке — это токенизированные активы. Как отмечает Deloitte, блокчейн-токены представляют собой «цифровую репрезентацию» классических активов, например, ценных бумаг, ETF, сырьевых товаров или драгоценных металлов. На цене токена отражается стоимость базисного актива, то есть токен растет и падает в цене вслед за котировками.

Процесс токенизации часто сравнивают с секьюритизацией только с поправкой на реалии крипторынка. Главное преимущество — это возможность приобрести актив не только за валюту страны, резидентом которой является трейдер, но и за популярные криптовалюты или токены. Разбираемся, зачем приобретать ценные бумаги Apple, SpaceX и Microsoft в токенизированном формате и как проводить подобные операции на криптобиржах.

Токенизированные акции: технология и преимущества

В процессе токенизации создается токен, который подтверждает право на владение любой формой собственности, которая торгуется на традиционной бирже. Таким образом, токенизировать можно любой биржевой актив, например, золото, нефть или акции крупных технологических компаний.

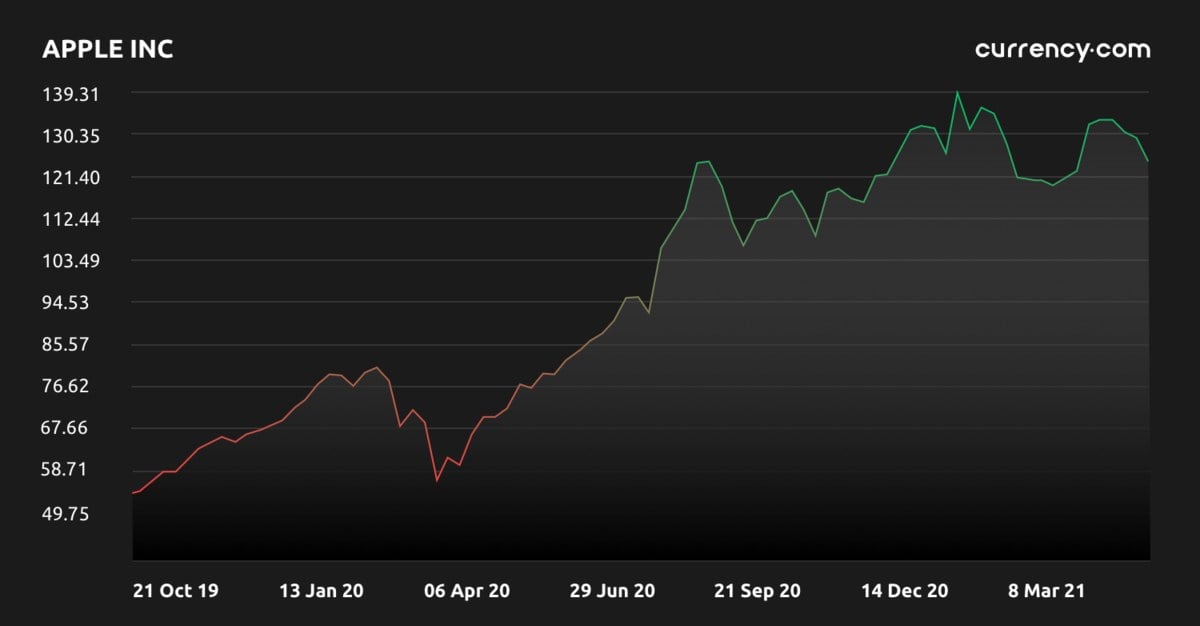

По своим свойствам токенизированные активы похожи на стейблкоины — криптовалюты, привязанные к курсам фиатных денег. Цена стейблкойна зависит от курса конкретной валюты, а цена токена — от стоимости определенных ценных бумаг. Например, если акция Apple (AAPL) на Nasdaq стоит $130, то токен будет стоить так же $130.

От торговли токенизированными активами можно получить такую же прибыль, как и от от традиционного трейдинга. Но есть пара дополнительных преимуществ. Например, криптотрейдер может работать и с криптовалютами, и с токенизированными акциями на одной платформе. Ему не придется переходить с площадки на площадку, конвертировать криптовалюту в «фиат», платить дополнительные комиссии и в целом тратить время на лишние транзакции.

Еще один плюс — это безопасность. При покупке токенизированного актива трейдер не просто открывает позицию, а получает защищенный токен на блокчейне, который невозможно украсть или изменить. Токенизированную акцию можно вывести с криптобиржи и хранить на собственном блокчейн-кошельке, а также ввести обратно и продать.

Кроме того, держателям токенизированных активов выплачивают аналог дивидендов — компенсацию дивидендного гэпа. Предположим, что компания выплачивает инвесторам дивиденды в июне, а дата отсечки установлена на 10-е число. Перед закрытием реестра акции предприятия несколько дней растут, а сразу после — падают, потому что трейдеры уже получили гарантию дивидендов. Дивидендный гэп — это разница между ценами до и после отсечки.

Интересно, что токенизированные акции набирают все большую популярность за пределами США, поскольку дают возможностям резидентам из других стран приобретать ценные бумаги американских компаний по упрощенной схеме. Например, в Беларуси для покупки акций зарубежных компаний нужно получить разрешение от Национального банка, а для этого нужно предоставить обоснование покупки. Причем это касается каждой отдельной операции на бирже — как покупки, так и продажи.

Можно воспользоваться услугами банков, но финансовые учреждения не позволяют торговать акциями в реальном времени. Вложиться в акции можно только через доверительное управление с высоким порогом входа — начиная с $5000–$10000. Ни один из банков Беларуси не запустил отдельное приложение для инвестиций, где можно покупать и продавать ценные бумаги прямо с телефона.

В случае с токенизированными активами таких ограничений нет — достаточно найти нужную компанию и разместить заявку о покупке, после чего токен появится на счету без каких-либо согласований и посредников.

Виды токенизированных активов

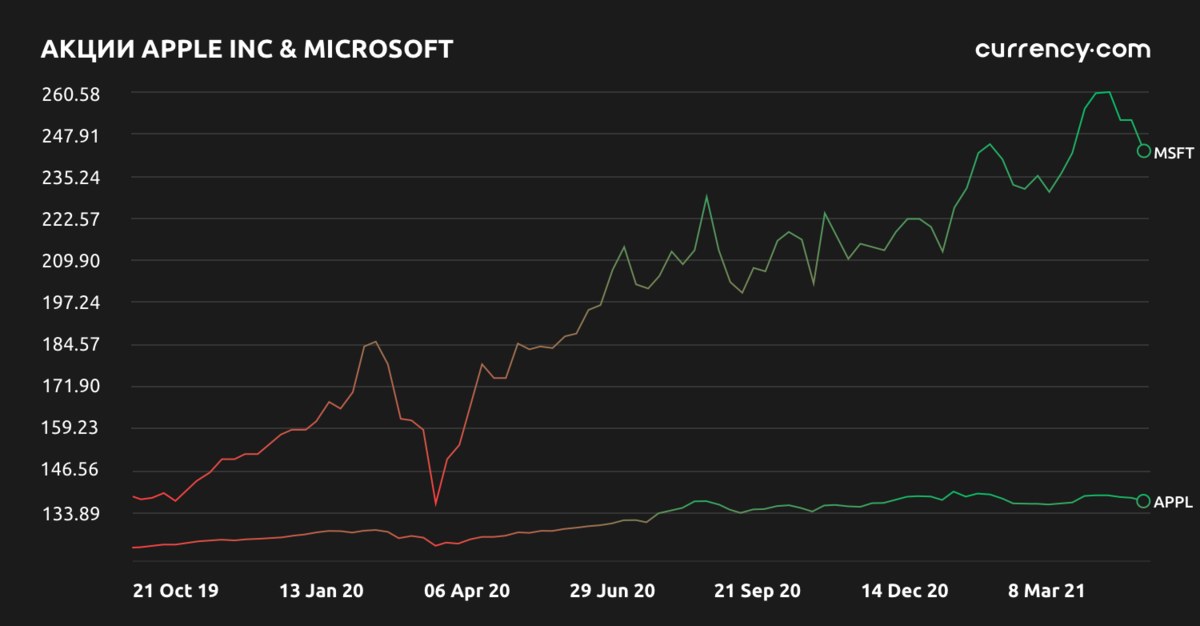

Токенизировать можно практически любые активы — обычно этим занимаются крупные криптобиржи, которые работают с криптовалютами. Например, недавно криптобиржа Binance добавила на свою платформу токенизированные акции Microsoft, Apple и другой криптобиржи Coinbase, которая недавно вышла на IPO. Но покупать активы на Binance могут только инвесторы из Китая, Турции и США.

Токенизация также позволяет покупать дробные акции компаний, которые пока не провели IPO. Например, акциями SpaceX пока владеют только частные инвесторы, но некоторые фонды могут приобретать эти акции и продавать свои токены. В этом случае токен не равносилен акции, но его цена увеличивается, если растет оценка компании (в данном случае SpaceX).

У резидентов Беларуси тоже есть возможность вложиться в токены — например, через платформу Currency.com, на которой уже представлено более 2 000 токенизированных активов для покупки, продажи, хранения и торговли с левереджем до 500х. Среди них токенизированные акции Amazon, Apple, Microsoft, Volkswagen и Coca-Cola. Также можно вложиться в токены, привязанные к индексам Dow Jones, S&P 500 и Nasdaq-100. Доступны к приобретению и токенизированные сырьевые товары — золото, серебро, а также нефть марки Brent. Помимо этого, можно торговать стейблкоинами, привязанными к курсам различных фиатных валют.

Как купить токенизированные акции

Процесс покупки токенов почти не отличается от покупки акций у традиционного брокера. Сегодня и тот, и другой процесс проходит дистанционно в онлайн-формате. Первый шаг — это регистрация и верификация аккаунта. На некоторых криптобиржах, например, на Currency.com, первые две недели можно торговать без верификации, но в этом случае класть на кошелек можно только криптовалюты — пополнить счет «фиатом» не получится. Для дальнейшей работы необходимо подтвердить личность и адрес проживания — это стандартная процедура на всех крупных легальных криптобиржах. Упомянутая выше платформа Currency.com соответствует всем правилам крипторегулирования в Беларуси, а также стандартам ключевых процедур AML (нужны для борьбы с отмыванием денег) и KYC (нужны для снижения рисков клиента). Кроме того, площадка заранее предупреждает клиентов обо всех сборах и правовых особенностях.

После верификации можно приобрести токенизированные активы с помощью криптовалют или фиатных денег. В остальном процесс ничем не отличается от классического трейдинга. Инвестору доступна та же информация о движении цены токенизированного актива — например, графики и технические анализы, если платформа предоставляет такие услуги.

С точки зрения рисков токенизированные активы тоже ничем не отличаются от обычных — цена может расти и падать, и этот процесс не так просто спрогнозировать. Поэтому важно изучать тренды на рынке, следить за обзорами экспертов, анализировать стратегии ведущих трейдеров и разбираться в психологии трейдинга. И главное правило — избегать импульсивных действий. На крупных платформах вы всегда найдете подробные объяснения, а также курсы для начинающих трейдеров, которые помогут грамотно зайти на рынок и выйти с него без серьезных финансовых потерь.

Что такое токенизированные акции?

Токенизированные акции — это ценные бумаги, которые перевели на блокчейн и преобразовали в токен, привязанный к цене реального актива, то есть это финансовый актив на блокчейне, в основе которого лежит другой базовый актив.

Токенизированные акции могут работать эффективнее традиционных ценных бумаг (обычных акций), поскольку денежные затраты, связанные с обработкой сделок, в данном случае меньше, а стоимость контракта — ниже, потому что при работе с блокчейном не нужны посредники.

Currency.com

На платформе представлены более 1500 активов: криптовалюты, токенизированные акции крупнейших в мире компаний, ETF, фондовые индексы, валюты и облигации. На бирже доступна как покупка и продажа активов «физически», так и торговля с левереджем до 500х.

Материал не является финансовой консультацией. Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

Источник

Как устроен Apple Pay (и другие подобные), ч.4

В прошлых сериях Игр Смартфонов мы узнали о судьбах домов Сотовых Операторов и Поисковых Гигантов. Зрители успели разобраться в драматических перепетиях судьбы Secure Element и массы второстепенных героев, вовлеченных в главную сюжетную лнию. И сегодня мы готовы к тому, чтобы узнать о судьбе главного героя — Токена Скарты.

Итак, что же такое токен?

Токен выглядит вполне как обычный челове. как обычный номер карты. Не зная подробностей, не получится их отличить. И это сделано умышленно. Технически терминалу как бы должно быть безразлично, работает он с бесконтактной картой или телефоном, который прикидывается картой. На самом деле это не совсем так, я писал об этом. Терминал должен, как минимум, корректно работать с тем фактом, что проверка PIN ведется не на нем, а на телефоне. Но во многих других нюансах токен — это как бы обычный номер карты.

В этой связи становится интересно, а где, собственно, происходит подстановка одного на другое? И ответ немного неожиданный. Мы привыкли к тому, что есть громкие названия кошельков — Ябло-пэй и Гэ-пэй. В головах некоторых людей именно эти бренды связаны с работой инфраструктуры. А на самом деле, генерирует токен и производит обратную постановку. Международная Платежная Система (МПС)! Ну или, как их более корректно называть, Карточная Ассоциация.

Когда вы добавляете карту в ваш Гэ-пэй, там происходит сложный обмен данными между МПС и сервером кошелька. Ничего особенно интересного там нет, чтобы пошагово рассматривать, поэтому эту часть сюжета я не отснял. Скажу только, что есть два варианта: когда токенизацию иннициирует приложение банка, если оно есть (а оно для этого в какой-то момент вызывает системные компоненты приложения-Кошелька), и когда токенизацию инициирует сам кошелек (Гэ-пэй, Ябло-пэй, Гнусмас-пэй). Там в процессе еще важно убедиться, что конкретно эту карту можно токенизировать.

В результате всех этих записанных ходов на одном из шагов Платежная Система сама генерирует токен и уведомляет об этом банк-издатель карты. Для того, чтобы Платежная Система смогла это сделать, надо, чтобы банк-издатель подключился к специальной инфраструктуре платежной системы. Для МастерКард, например, эта инфраструктура называется MasterCard Digital Enablement Service (MDES). После этого банку-издателю будет доступно немного вспомогательных средств по работе с токенизацией.

Немного, потому что банк-издатель, по большому счету, даже может не знать, какой конкретный токен у конкретного пользователя. Потому что запрос, который прилетает в банк-издатель на авторизацию, содержит PAN той карты, которую он выдал клиенту! И банк просто обрабатывает эту транзакцию, как если бы клиент производил оплату картой, а не телефоном, в который она «добавлена»!

На самом деле в сообщении Платежной Системы все-таки есть упоминание, что транзакция производится с помощью токена, и в дополнительных полях даже присылает этот токен. Но, повторю, обработка транзакции дальше у банка-эмитента уже идет так, как если бы это была самая обычная транзакция.

Токен, который генерирует МПС, не произвольный, а точно так же начинается с нескольких цифр, выкупленных конкретным банком. Напомню, что эти несколько начальных цифр номера карты (префикс) называется BIN — Bank Identification Number. Чтобы выпускать карты, начинающиеся с этих цифр (с этим BIN’ом), банк выкупает один или несколько префиксов у Платежной Системы. Как видим, нечто похожее происходит и с BIN для токенов. Но в случае с обычными картами банк сам генерирует полный номер карты (и издает карту). А вот в случае с токенами немного не так. Банк их выкупил, возможно, передал специальный издательский ключ в Платежную Систему (для случаев, когда у банка есть свое приложение, которое умеет иннициировать токенизацию), а вот генерацией токенов и связыванием его с конкретным номером живой карты занимается уже Платежная Система (точнее, ее специальный сервис).

Давайте еще разок, для закрепления.

Пользователь начинает добавлять карту в свой Кошелек, Платежная Система генерирует токен, этот токен и возвращается кошельку. Теперь в Кошельке больше не хранится исходный PAN карты (ни в телефоне, ни на сервере Кошелька). В Кошельке хранится только токен. А в Платежной Системе хранится связка между PAN карты и Токеном.

Теперь у нас сняты все флэшбеки и лирические отступления, и мы можем проследить путь тразакции.

Мотор!

У вас в телефоне — приложение Кошелек, в котором хранится токен (который вместо карты), плюс токен пользователя (привязанный конкретно к вам, вашему аккаунту) и токен устройства. Последние два токена на карту совершенно не похожи, хотя тоже называются токенами. Они нужны для того, чтобы сервер Кошелька воспринял ваши манипуляции с «добавленными картами» как авторизованные.

Вы подходите к терминалу для оплаты. Кассир активирует терминал. Вы тем временем открываете телефон, вводите PIN-код или там отпечаток пальца или там лицо свое сканируете. Тут как раз используются те самые токены пользователя и устройства, чтобы убедиться, что это именно вы, и именно со своего телефона пытаетесь произвести оплату. Приложение «Кошелек» готово к оплате.

Терминал сигнализирует в воздух «Жду карту. Жду карту». А вы тут подносите телефон. Сходятся лед и пламень. И телефон, прикидываясь картой, отправляет на терминал ранее добавленный на него токен (который вместо карты).

Терминал выполняет все проверки, которые он бы выполнял, работая с обычной бесконтактной картой. И отправляет запрос банку-эквайеру (чей терминал). Банк-эквайер видит, что номер «карты» не его, и отправляет его дальше, в платежную систему. Пусть разбирается.

Платежная система смотрит на этот номер. И он кажется ей смутно знакомым. «Ах, да!» — восклицает Платежная Система, хлопает себя по лбу и достает припрятанный номер исходной карты. И подставляет его в транзакцию. Полученную транзакцию переправляет в банк-издатель.

Банк-издатель смотрит на транзакцию и видит там обычный, привычный ему номер карты, который он сам издавал. Он проверяет связанный баланс и дополнительные проверки. Если все хорошо — отправляет в Платежную Систему ответ «разреши ты ему там. «. Платежная Система получает номер карты, хлопает себя по лбу второй раз (но с другой стороны) и заменяет номер карты на токен, который был там изначально. И результат с подтверждением эмитента отправляет банку-эквайеру.

Дальше все, как обычно. Банк-эквайер передает терминалу разрешение. Дальше зачисляет деньги на счет торговца, создает запрос на возмещение от платежной системы и т.д. Если интересно, мы все эти действия уже рассматривали .

Пошли финальные титры, довольный покупатель уходит с покупкой, на экране кадры с бэкстейджа.

P.S. Я тут упоминал только МастерКард. Он, как водится, пионер в платежных технологиях. Остальная платежная система подтянулась потихоньку, но чтобы вы знали, по количеству транзакций и сумме Ябло-пэй превышает показатели Гэ-пэй примерно в три раза, занимая примерно 3/4 от всех оборотов токенизированных платежей. Точных цифр нет, там драконовские правила по раскрытию информации, но информация о пропорциях доступна. А Ябло-пэй работает на МастерКарде. Соответственно, несложно представить, что доля остальных Платежных Систем пока еще довольно низка.

Понравилась статья? Тогда обязательно поставьте лайк, подпишитесь, поделитесь в соцсетях!

Источник