- Купил вещь в рассрочку и сразу погасил кредит

- Всегда ли возможно досрочное погашение кредита?

- Влияет ли досрочное погашение на кредитную историю?

- Что еще надо знать

- Что нужно знать о покупке iPhone в рассрочку: переплата, скидки, досрочное погашение

- Чем рассрочка отличается от кредита

- Где брать рассрочку на Айфон

- Обязательно ли покупать аксессуары при рассрочке

- Как получить одобрение на рассрочку

- Как купить Айфон дешевле

- Можно ли досрочно погасить рассрочку

- Можно ли досрочно погасить рассрочку

- Суть рассрочки

- Выгоды и минусы рассрочки для продавца

- Суть и выгоды досрочного погашения рассрочки

- Всегда ли возможно досрочное погашение

- Как проходит досрочное списание по картам рассрочки

- Отражается ли досрочное закрытие рассрочки на кредитной истории

Купил вещь в рассрочку и сразу погасил кредит

В крупных магазинах часто предлагают купить что-то в рассрочку. По сути, это обычный потребительский кредит: банк выдает кредит, а магазин делает скидку на товар на сумму процентов по кредиту.

Например, я оформляю в кредит Айфон Х по такому предложению. На следующий день иду и плачу полную сумму по кредиту. Получается, что я купил Айфон со скидкой, равной стоимости кредита — то есть процентам по нему.

Ведет ли досрочное погашение таких кредитов к ухудшению кредитной истории? И можно ли вообще так делать?

Иван, действительно, все работает так, как вы написали. А вот с кредитной историей есть нюансы. Начнем с примера.

На сайте «Ре-стор» Айфон Х на 64 Гб сейчас стоит 79 990 рублей. Округлим до 80 000 рублей, чтобы было удобнее считать:

Какой-нибудь банк N говорит «Эплу»: «Давайте вы для нас снизите стоимость Айфона X до 60 000 рублей, а мы вам привлечем покупателей рассрочкой на телефон? Для покупателей стоимость Айфона будет 80 000 рублей, 20 000 мы возьмем себе, а 60 000 — вам, идет?» Допустим, идет.

Вот что происходит дальше. Маша приходит в «Ре-стор» за Айфоном. У нее есть 80 000 рублей, но всю сумму сразу отдавать не хочется. Сотрудник магазина говорит ей, что телефон можно купить в рассрочку, отправляет в банк N заявку на кредит, и банк предлагает Маше платить 10 месяцев по 8000 рублей.

Маша радуется: она получит телефон и не заплатит проценты. ЯКОБЫ! Но потом она посмотрит распечатанное предложение банка и увидит: 60 000 рублей — стоимость телефона, 20 000 рублей — проценты. Но все вместе как будто бы без процентов.

Маша соглашается на условия, оформляет рассрочку, на следующий день досрочно гасит кредит — ведь деньги у нее и так есть. Маша получает телефон и 20 000 рублей скидки.

А теперь нюансы.

Всегда ли возможно досрочное погашение кредита?

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок — читайте внимательно договор.

Некоторым кредиторам достаточно просто звонка на номер горячей линии, а кто-то просит письменное обращение или визит в офис банка. Уточняйте. Просто принести кучу денег и погасить кредит получится не всегда.

Влияет ли досрочное погашение на кредитную историю?

Если вы досрочно закроете кредит, в кредитной истории будет информация, что клиент закрыл кредит без нарушений. В целом это положительная характеристика клиента.

Но разные банки по-разному анализируют кредитную историю потенциального заемщика. Некоторые обращают внимание на то, как долго клиент пользовался кредитным продуктами. В кредитной истории у каждого кредита есть графы с датой открытия и погашения кредита. Банки будут знать, что вы гасили кредит на следующий день.

У каждого банка свои представления об идеальном заемщике. При этом, даже досрочное погашение кредита принесет банку прибыль. Просто сумма будет меньше.

Что еще надо знать

Внимательно читайте условия договора. Часто при оформлении таких покупок в кредит вам предложат еще страховку или покупку дополнительных аксессуаров. Это сведет всю выгоду на нет.

Если вы хотите сэкономить — ничего не бойтесь и закрывайте кредит досрочно.

Если же вы хотите улучшить кредитную историю, то лучше закрыть кредит не сразу или пользоваться для этого другими кредитными продуктами. К примеру, можно оплачивать покупки кредитной картой в течение беспроцентного периода.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Что нужно знать о покупке iPhone в рассрочку: переплата, скидки, досрочное погашение

iPhone, особенно новый, — штука довольно недешевая. Выложить за смартфон 80 или тем более 100 тысяч рублей может позволить себе не каждый. По крайней мере, сразу. Настоящим спасением стали рассрочки — особый вид кредитов, позволяющих разбить весь платёж на несколько месяцев или даже лет, но при этом не платить банку проценты. Несмотря на широкое распространение, для многих этот финансовый инструмент по-прежнему остаётся непонятным и даже пугающим. Попробуем разобраться, что к чему.

Многие предпочитают покупать iPhone в рассрочку, и правильно делают. Но не все понимают, насколько это выгодно

Чем рассрочка отличается от кредита

Магазины разделяют кредит и рассрочку, но по сути это один и тот же продукт

Для начала давайте определимся с терминологией.

Рассрочка — это кредит, как бы в магазинах ни пытались игнорировать этот термин. Причём кредит с процентами. Другое дело, что их платите банку не вы, а магазин, в котором вы покупаете товар в рассрочку.

Как это происходит: вы подаёте заявку в банк на рассрочку, банк предоставляет вам кредит с вполне себе рыночной ставкой. Например, 10 или 15% годовых. Но в тот момент, когда вы получили одобрение, магазин делает вам скидку на сумму процентов, которые вы заплатите банку.

Это видно в вашем кредитном договоре ещё до полного оформления. Допустим, iPhone 13 стоит 79 990 рублей. Вы берёте его в рассрочку под 10% годовых. Значит, ваша переплата составит 7990 рублей. Но тогда вам было бы неинтересно покупать смартфон на таких условиях. Поэтому магазин продаёт вам смартфон за 72 990 рублей, чтобы проценты, которые вы заплатите банку, не увеличили стоимость покупки. Звучит по меньшей мере странно, согласен. Однако здесь есть один небольшой нюанс.

Где брать рассрочку на Айфон

Рассрочки дают только в крупных магазинах. Туда и ходите

Он заключается в том, что купить Айфон в рассрочку можно только в крупной торговой сети. Такой трюк не прокатит у частника на Горбушке, который возит серые Айфоны из-за границы. Это связано с объёмами продаж. М.Видео или Эльдорадо продают ежемесячно тысячи, если не десятки тысяч устройств. Логично, что они могут себе позволить делать такие скидки, потому что заработают на другом. Как правило, на аксессуарах, которые навязывают к товару, приобретаемому в рассрочку.

Мы не знаем, какая закупочная цена у чехлов для iPhone, но что-то мне подсказывает, что намного ниже РРЦ. Да, кое-где встречаются предложения о покупке в рассрочку без дополнительных условий. Причём довольно часто. Но, как правило, это касается уже не новых устройств. Например, в случае с iPhone 13, если вы берёте его в рассрочку, во многих торговых сетях обязательно нужно докупить аксессуаров на 5-15 тысяч рублей.

Обязательно ли покупать аксессуары при рассрочке

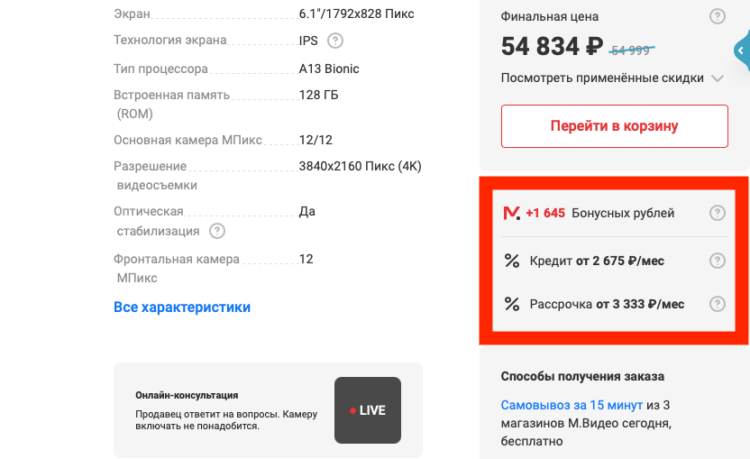

В большинстве случаев да, обязательно. Однако тут тоже есть несколько нюансов. В первые дни продаж сумма, на которую нужно купить аксессуары, будет максимальной. Например, в М.Видео сначала она составляла 15 тысяч, а теперь снизилась до 4:

В М.Видео нужно купить аксессуаров всего на 4 тысячи рублей

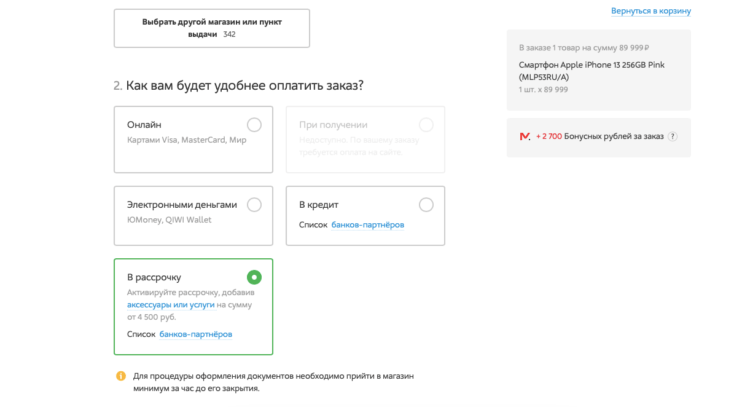

А вот в Связном условия меняются в зависимости от периода рассрочки. При покупке на 3, 6 и 10 месяцев общая сумма обязательных к покупке аксессуаров должна составлять не больше 5 тысяч. А, если вы берёте рассрочку на 18 месяцев, сумма вырастет втрое:

А в Связном условия куда строже

В общем, чем старше iPhone, тем меньше будет сумма, на которую нужно докупить «балласта» для получения рассрочки. Иногда это условие отсутствует в принципе, так что ищите более выгодное предложение.

Как получить одобрение на рассрочку

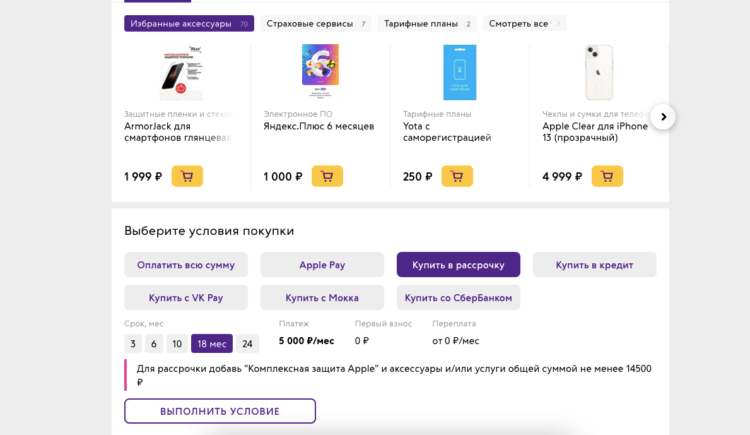

Оформляйте рассрочку прямо на сайте. Тут можно выбрать любой банк и условия

Впрочем, это не самое главное. На собственном опыте я выработал несколько хитростей, к которым нужно прибегать при оформлении рассрочки:

- Подавайте заявку на рассрочку только на сайте магазина. Так у вас будет возможность сразу же отказаться от смс-оповещения и страховок. Иногда их стоимость настолько высока, что перебивает всю выгоду от покупки в рассрочку.

- Кроме того, при оформлении рассрочки онлайн выше вероятность одобрения. Один знакомый сотрудник банка рассказал мне, что у них есть специальный код, который они вводят при оформлении, если заёмщик им по какой-то причине не нравится, и тогда банк гарантированно пришлёт отказ.

- Это нужно на случай, если сотрудникам покажется, что клиент находится в состоянии опьянения, или есть вероятность, что документ, с которым он пришёл, может быть поддельным. Нередко сотрудники банков пользуются этой уловкой, если клиент отказывается от смс-оповещения или страховки.

- Берите рассрочку на максимальный срок. Тогда ежемесячный платёж будет меньше, а вы сможете получить скидку, если погасите её досрочно. Например, будете платить не по 2,5 тысячи рублей в месяц, а по 3 или по 4. Тогда кредит закроется раньше, а вы заплатите меньше.

Как купить Айфон дешевле

Рассрочка хороша тем, что вы и не переплачиваете, и при досрочном погашении ещё и скидку получите

Кстати говоря, досрочное погашение — это отдельная фишка, которой позволяет воспользоваться рассрочка. Всё дело в скидке, которую представляет магазин. Работает это очень просто: вы берёте iPhone в рассрочку на 18 месяцев (можно взять и на другой срок — дело ваше). Если процентная ставка по кредиту составит 10%, то общая скидка за полуторагодовую рассрочку будет равна примерно 15% от стоимости товара. То есть вместо 80 тысяч рублей вы заплатите за iPhone 68 тысяч, если внесёте всю сумму сразу. Отличная партия, не так ли?

Многие полагают, что это опасно, потому что, во-первых, якобы незаконно, а, во-вторых, потому что банки хотят на нас заработать, и, когда мы не выплачиваем им проценты по кредиту, портится кредитная история или снижается кредитный рейтинг. На самом деле это совершенно не так.

Можно ли досрочно погасить рассрочку

Гасите рассрочки досрочно, получайте свою скидку и не бойтесь

Процентная ставка по кредиту — это ваша плата банку за пользование его деньгами. Банк берёт с вас дополнительную сумму, потому что не может пользоваться в это время ими сам, а также потому, что рискует ими. Ведь вы можете оказаться маргинальным элементом, который просто бросит платить, и тогда банк останется ни с чем. А судиться и выбивать просроченные платежи — это дело довольно сложное и недешевое. Поэтому, когда вы расплачиваетесь с кредитом досрочно, у банка нет причин злиться и портить вашу кредитную историю. Он, напротив, радуется тому, что его деньги вернулись к нему обратно.

Чтобы убедиться, так ли это на самом деле, мы обратились в Тинькофф банк с вопросом об изменении кредитной истории при досрочном погашении и получили следующий ответ:

Досрочное погашение отражается положительной характеристикой на кредитной истории клиента. Ведь, если кредит погашается досрочно, то это значит, что платежеспособность заемщика растет, а кредитная нагрузка уменьшается. Тинькофф советуем клиентам подходить к покупкам осознанно, заранее просчитывая период погашения.

Видите? Банку нравится, когда вы погашаете кредит — а ведь рассрочка — это именно что кредит — досрочно. Магазину, который предоставил вам скидку на сумму процентов, тоже нет никакого дела до того, что вы расплатились с банком раньше срока. Ведь он уже сделал то, что ему было нужно: продал вам iPhone и, скорее всего, навязал аксессуаров на несколько тысяч рублей, а в отдельных случаях ещё и страховку. Так что не переживайте и смело берите iPhone в рассрочку. Это удобно, выгодно и абсолютно безопасно.

Источник

Можно ли досрочно погасить рассрочку

Оплата в рассрочку актуальна на протяжении многих лет. Такой способ расчета кажется выгодным и удобным для всех — магазинов, банков, клиентов. Но иногда покупатели оформляют в рассрочку одновременно несколько товаров, а потом получают отказ в ипотеке или автокредите. Тогда они задумываются о том, можно ли рассрочку погасить досрочно и как это отразится на кредитной истории.

Владельцам карт рассрочки, которые потратили все доступные средства, может потребоваться досрочное погашение для восстановления лимита, чтобы рассчитаться за следующий товар. Во всех нюансах и тонкостях досрочного погашения рассрочки, разобрался Бробанк.

Суть рассрочки

При покупке товара в рассрочку клиент получает определенную выгоду. Пользоваться вещью можно сразу, а платить за нее в течение нескольких месяцев. При этом большинство магазинов предлагает привлекательные условия без процентов и переплат.

Например, смартфон стоит 30 тысяч рублей. Если рассрочка оформлена на полгода, то покупатель обязан внести 6 платежей по 5 тысяч. Для тех, у кого нет всей суммы, такой расчет удобен, потому что ежемесячная выплата пяти тысяч менее обременительна, чем 30-ти тысяч сразу.

Любая рассрочка предполагает участие трех сторон — магазина, покупателя и банка. Именно банк выдает заемные деньги магазину для оплаты полной стоимости товара. А магазин-партнер потом компенсирует банку-кредитору сумму из последующих выплат, которые сделает покупатель.

Выгоды и минусы рассрочки для продавца

Главная выгода для продавца в том, что продажа в рассрочку провоцирует большее число покупателей приобретать товары. Кроме того клиенты в отложенном режиме готовы потратить больше денег, чем если бы платили за товар сейчас.

Большинство покупателей даже не задумываются о том, что в некоторых случаях они отдают за покупку больше, чем при расчете наличными сразу. Продавцы, которые завышают цены, умело закрывают вопрос. Они предлагают рассрочку только на определенные группы товаров, подстегивают спрос акциями или скидками. Таким образом магазины увеличивают товарооборот и полученную прибыль.

Но есть продавцы, которые берут на себя все затраты, связанные с банковским обслуживанием, а не перекладывают их на покупателей. В этом случае разницу в цене, которая необходима для оплаты заемных средств банка, магазин-партнер платит сам. Тогда рассрочка действительно не подразумевает дополнительных затрат или переплат для покупателя.

Кроме выгод у продавца товаров в рассрочку возникают и риски. Покупатель может отказаться платить своевременно или захочет вернуть купленную вещь через некоторое время, а она уже будет не новой. Для уменьшения рисков, все условия и ответственность сторон прописаны в договоре рассрочки. При нарушении условий клиенту начисляют штрафы, неустойки или пени. Данные о просрочке выплаты попадают в банк. Кредитор передает сведения о нарушении графика в Бюро кредитных историй. После этого кредитный рейтинг покупателя падает, и он не сможет взять взаймы у других кредиторов, либо ему предложат повышенные ставки.

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Суть и выгоды досрочного погашения рассрочки

Досрочное погашение рассрочки — это выплата всей суммы за товар или услугу до завершения срока, установленного договором. Если речь идет о досрочном закрытии кредита, то заемщик таким способом экономит на процентах. При досрочном завершении выплат по рассрочке экономии нет. Но в определенных ситуациях клиенту стоит преждевременно закрыть долги.

Выгоды досрочного погашения рассрочки:

- Покупатель закрывает долговые обязательства и уменьшает сумму последующих ежемесячных затрат.

- Если для расчета за товар использована карта рассрочки, то восстанавливается доступный лимит.

- При подаче заявки на ипотеку, автокредит или потребительский кредит потенциальный банк-кредитор не увидит текущих задолженностей, значит, одобрит заявку с большей вероятностью.

Некоторые финансовые эксперты не советуют закрывать рассрочку до истечения срока, если ни одна из вышеописанных ситуаций не возникла. А если появились свободные деньги рациональнее положить сумму на накопительный счет или краткосрочный вклад, и получить прибыль в виде начисленных процентов. При этом рассрочку выплачивать по установленному графику. Как лучше поступить в каждом конкретном случае решать вам.

Всегда ли возможно досрочное погашение

Законодательство РФ не запрещает досрочно погашать рассрочку или другой заем. Это прописано в ФЗ № 353 в статье 11. Кроме того заемщик может платить по обязательствам большую сумму, чем предусмотрено графиком платежей. Но некоторые кредиторы ставят условие, чтобы клиенты заранее предупреждали о внесении суммы сверх установленной договором. По закону заемщик обязан уведомить банк за 30 дней до даты очередного платежа. Но некоторые банки ставят более ранний срок, чтобы успеть обработать информацию.

- подать письменную заявку лично;

- оформить электронное письмо;

- позвонить на горячую линию.

Какой способ выбрал конкретный банк-кредитор, прописано в условиях договора. Но при досрочном погашении рассрочки таких сложностей не возникает. В договорах магазинов, как правило, не предусмотрено никаких штрафов при досрочном возврате остатка суммы в оплату товара.

Как проходит досрочное списание по картам рассрочки

Гораздо удобнее, оформления классической рассрочки в магазине, расчет картой рассрочки, открытой в банке. Такая пластиковая карта позволяет совершать покупки, получать товары сразу, а рассчитываться за него частями, как при обычной рассрочке. Удобство для держателя карты в том, что он может всегда отследить оставшуюся сумму долга, перевести деньги на баланс по безналу в личном кабинете или досрочно погасить долг в любой момент.

Банки предлагают по картам рассрочки два варианта списания средств:

- Автосписание. При наличии денег на балансе карты в установленную дату сумма спишется в автоматическом режиме. Без участия клиента. Чаще всего для держателя карт это удобно, но есть нюанс. Все деньги, которые поступают на баланс до даты списания лежат на карте и могут быть ошибочно израсходованы. Если в день списания по рассрочке окажется недостаточная сумма для погашения очередного платежа, то банк автоматически начислит штраф.

- Ручные платежи. В личном кабинете клиент самостоятельно активизирует операцию списания в счет оплаты рассрочки.

Не во всех банках есть возможность ручного расчета по карте рассрочки. Поэтому важно своевременно отслеживать баланс карты до даты списания, чтобы не получить штраф.

Просрочка очередного платежа приведет не только к штрафам, но и к ухудшению кредитной истории. Все данные о нарушениях графика выплат банки передают в Бюро кредитных историй. Поэтому несвоевременное выполнение обязательств станет известно любому кредитору, у которого клиент захочет впоследствии взять взаймы.

Если покупок по карте рассрочки проходило несколько, то клиент самостоятельно выбирает, к какому из товаров он досрочно закрывает долг. Такие операции доступны в личном кабинете, в терминале, банкомате или у кассира обслуживающего банка. Там же можно досрочно закрыть долги за все покупки одновременно. Чаще всего клиенты так поступают, чтобы восстановить доступный лимит по карте рассрочки для оплаты очередного товара.

Отражается ли досрочное закрытие рассрочки на кредитной истории

Досрочное погашение кредита или рассрочки относительный показатель для кредитной истории заемщика. Одни банки считают это признаком финансовой дисциплины, другие относятся к нему более негативно или нейтрально. Из истории кредиторы будут видеть, что заем был закрыт заранее и без нарушений. При досрочном погашении банк получает от кредитования меньшую сумму прибыли, чем при длительном пользовании заемными деньгами. Но выгода для кредитора все равно есть.

В каждой кредитной истории заемщика есть две графы — дата открытия и дата погашения. Если гражданин брал много займов и погашал их на следующий день, то потенциальные кредиторы это увидят. Такое поведение может насторожить сотрудников банка и привести к менее привлекательным условиям кредитования. Например, повышению процентной ставки, уменьшению суммы, которую одобрят клиенту, или просьбе оформить залог.

Каждый банк устанавливает собственные критерии «идеального заемщика». Поэтому сложно заранее предугадать реакцию на постоянные досрочные погашения по рассрочкам или кредитам.

Источник