- Что нужно знать о покупке iPhone в рассрочку: переплата, скидки, досрочное погашение

- Чем рассрочка отличается от кредита

- Где брать рассрочку на Айфон

- Обязательно ли покупать аксессуары при рассрочке

- Как получить одобрение на рассрочку

- Как купить Айфон дешевле

- Можно ли досрочно погасить рассрочку

- Кредит «0-0-24»: в чем подвох

- Что такое рассрочка

- Суть рассрочки простыми словами

- Как работает рассрочка: пример

- Принцип карты рассрочки

- Виды рассрочек

- Плюсы и минусы рассрочки

- Кому дают рассрочку

- Как оформить рассрочку

Что нужно знать о покупке iPhone в рассрочку: переплата, скидки, досрочное погашение

iPhone, особенно новый, — штука довольно недешевая. Выложить за смартфон 80 или тем более 100 тысяч рублей может позволить себе не каждый. По крайней мере, сразу. Настоящим спасением стали рассрочки — особый вид кредитов, позволяющих разбить весь платёж на несколько месяцев или даже лет, но при этом не платить банку проценты. Несмотря на широкое распространение, для многих этот финансовый инструмент по-прежнему остаётся непонятным и даже пугающим. Попробуем разобраться, что к чему.

Многие предпочитают покупать iPhone в рассрочку, и правильно делают. Но не все понимают, насколько это выгодно

Чем рассрочка отличается от кредита

Магазины разделяют кредит и рассрочку, но по сути это один и тот же продукт

Для начала давайте определимся с терминологией.

Рассрочка — это кредит, как бы в магазинах ни пытались игнорировать этот термин. Причём кредит с процентами. Другое дело, что их платите банку не вы, а магазин, в котором вы покупаете товар в рассрочку.

Как это происходит: вы подаёте заявку в банк на рассрочку, банк предоставляет вам кредит с вполне себе рыночной ставкой. Например, 10 или 15% годовых. Но в тот момент, когда вы получили одобрение, магазин делает вам скидку на сумму процентов, которые вы заплатите банку.

Это видно в вашем кредитном договоре ещё до полного оформления. Допустим, iPhone 13 стоит 79 990 рублей. Вы берёте его в рассрочку под 10% годовых. Значит, ваша переплата составит 7990 рублей. Но тогда вам было бы неинтересно покупать смартфон на таких условиях. Поэтому магазин продаёт вам смартфон за 72 990 рублей, чтобы проценты, которые вы заплатите банку, не увеличили стоимость покупки. Звучит по меньшей мере странно, согласен. Однако здесь есть один небольшой нюанс.

Где брать рассрочку на Айфон

Рассрочки дают только в крупных магазинах. Туда и ходите

Он заключается в том, что купить Айфон в рассрочку можно только в крупной торговой сети. Такой трюк не прокатит у частника на Горбушке, который возит серые Айфоны из-за границы. Это связано с объёмами продаж. М.Видео или Эльдорадо продают ежемесячно тысячи, если не десятки тысяч устройств. Логично, что они могут себе позволить делать такие скидки, потому что заработают на другом. Как правило, на аксессуарах, которые навязывают к товару, приобретаемому в рассрочку.

Мы не знаем, какая закупочная цена у чехлов для iPhone, но что-то мне подсказывает, что намного ниже РРЦ. Да, кое-где встречаются предложения о покупке в рассрочку без дополнительных условий. Причём довольно часто. Но, как правило, это касается уже не новых устройств. Например, в случае с iPhone 13, если вы берёте его в рассрочку, во многих торговых сетях обязательно нужно докупить аксессуаров на 5-15 тысяч рублей.

Обязательно ли покупать аксессуары при рассрочке

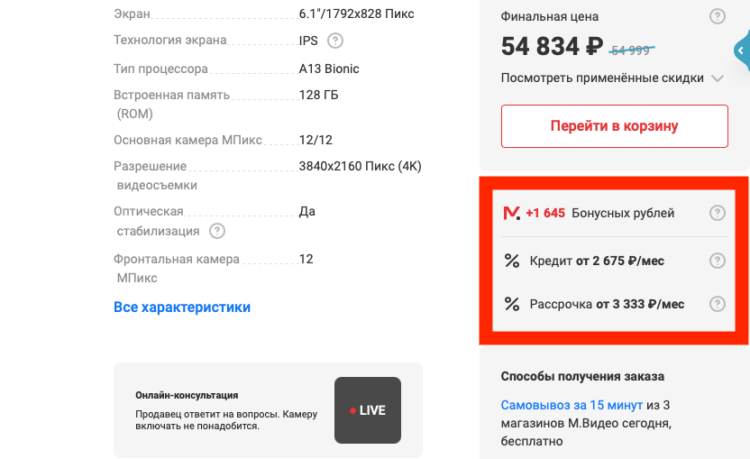

В большинстве случаев да, обязательно. Однако тут тоже есть несколько нюансов. В первые дни продаж сумма, на которую нужно купить аксессуары, будет максимальной. Например, в М.Видео сначала она составляла 15 тысяч, а теперь снизилась до 4:

В М.Видео нужно купить аксессуаров всего на 4 тысячи рублей

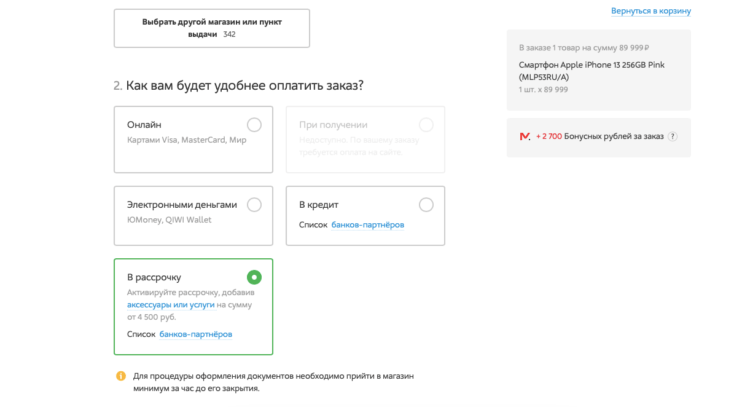

А вот в Связном условия меняются в зависимости от периода рассрочки. При покупке на 3, 6 и 10 месяцев общая сумма обязательных к покупке аксессуаров должна составлять не больше 5 тысяч. А, если вы берёте рассрочку на 18 месяцев, сумма вырастет втрое:

А в Связном условия куда строже

В общем, чем старше iPhone, тем меньше будет сумма, на которую нужно докупить «балласта» для получения рассрочки. Иногда это условие отсутствует в принципе, так что ищите более выгодное предложение.

Как получить одобрение на рассрочку

Оформляйте рассрочку прямо на сайте. Тут можно выбрать любой банк и условия

Впрочем, это не самое главное. На собственном опыте я выработал несколько хитростей, к которым нужно прибегать при оформлении рассрочки:

- Подавайте заявку на рассрочку только на сайте магазина. Так у вас будет возможность сразу же отказаться от смс-оповещения и страховок. Иногда их стоимость настолько высока, что перебивает всю выгоду от покупки в рассрочку.

- Кроме того, при оформлении рассрочки онлайн выше вероятность одобрения. Один знакомый сотрудник банка рассказал мне, что у них есть специальный код, который они вводят при оформлении, если заёмщик им по какой-то причине не нравится, и тогда банк гарантированно пришлёт отказ.

- Это нужно на случай, если сотрудникам покажется, что клиент находится в состоянии опьянения, или есть вероятность, что документ, с которым он пришёл, может быть поддельным. Нередко сотрудники банков пользуются этой уловкой, если клиент отказывается от смс-оповещения или страховки.

- Берите рассрочку на максимальный срок. Тогда ежемесячный платёж будет меньше, а вы сможете получить скидку, если погасите её досрочно. Например, будете платить не по 2,5 тысячи рублей в месяц, а по 3 или по 4. Тогда кредит закроется раньше, а вы заплатите меньше.

Как купить Айфон дешевле

Рассрочка хороша тем, что вы и не переплачиваете, и при досрочном погашении ещё и скидку получите

Кстати говоря, досрочное погашение — это отдельная фишка, которой позволяет воспользоваться рассрочка. Всё дело в скидке, которую представляет магазин. Работает это очень просто: вы берёте iPhone в рассрочку на 18 месяцев (можно взять и на другой срок — дело ваше). Если процентная ставка по кредиту составит 10%, то общая скидка за полуторагодовую рассрочку будет равна примерно 15% от стоимости товара. То есть вместо 80 тысяч рублей вы заплатите за iPhone 68 тысяч, если внесёте всю сумму сразу. Отличная партия, не так ли?

Многие полагают, что это опасно, потому что, во-первых, якобы незаконно, а, во-вторых, потому что банки хотят на нас заработать, и, когда мы не выплачиваем им проценты по кредиту, портится кредитная история или снижается кредитный рейтинг. На самом деле это совершенно не так.

Можно ли досрочно погасить рассрочку

Гасите рассрочки досрочно, получайте свою скидку и не бойтесь

Процентная ставка по кредиту — это ваша плата банку за пользование его деньгами. Банк берёт с вас дополнительную сумму, потому что не может пользоваться в это время ими сам, а также потому, что рискует ими. Ведь вы можете оказаться маргинальным элементом, который просто бросит платить, и тогда банк останется ни с чем. А судиться и выбивать просроченные платежи — это дело довольно сложное и недешевое. Поэтому, когда вы расплачиваетесь с кредитом досрочно, у банка нет причин злиться и портить вашу кредитную историю. Он, напротив, радуется тому, что его деньги вернулись к нему обратно.

Чтобы убедиться, так ли это на самом деле, мы обратились в Тинькофф банк с вопросом об изменении кредитной истории при досрочном погашении и получили следующий ответ:

Досрочное погашение отражается положительной характеристикой на кредитной истории клиента. Ведь, если кредит погашается досрочно, то это значит, что платежеспособность заемщика растет, а кредитная нагрузка уменьшается. Тинькофф советуем клиентам подходить к покупкам осознанно, заранее просчитывая период погашения.

Видите? Банку нравится, когда вы погашаете кредит — а ведь рассрочка — это именно что кредит — досрочно. Магазину, который предоставил вам скидку на сумму процентов, тоже нет никакого дела до того, что вы расплатились с банком раньше срока. Ведь он уже сделал то, что ему было нужно: продал вам iPhone и, скорее всего, навязал аксессуаров на несколько тысяч рублей, а в отдельных случаях ещё и страховку. Так что не переживайте и смело берите iPhone в рассрочку. Это удобно, выгодно и абсолютно безопасно.

Источник

Кредит «0-0-24»:

в чем подвох

Покупка в рассрочку может быть удобна. Например, вы сразу начнете пользоваться товаром, хотя у вас нет денег за него заплатить. И вам не придется тратить сразу крупную сумму и сможете отдать долг частями.

Еще по кредиту «0-0-24» отзывы такие: банки обычно не требуют документов, которые подтверждают доход. Понадобится паспорт, иногда еще просят ИНН или СНИЛС. Но не так все просто: в чем подвох акции и что значит рассрочка «0-0-24», рассмотрим ниже.

Магазин заранее завысил цену на товар. Тогда по факту покупатель все равно переплатит. Чтобы этого не произошло, заранее отслеживайте цены на интересующий вас товар, а перед оформлением рассрочки проверьте его стоимость в других магазинах через агрегаторы Яндекс.Маркет или Price.ru. Возможно, она окажется ниже на 5-15%.

Беспроцентная рассрочка действует не весь срок. Кроме того, магазин может выполнять условие о беспроцентной рассрочке не до конца срока договора, а например, только первые полгода. Внимательно читайте кредитный договор и приложения к нему с условиями кредитования, чтобы потом не пришлось платить больше, чем рассчитывали.

Акция «0-0-24» — просто приманка для покупателей. Яркие баннеры на сайте и в магазине привлекают внимание покупателей, но после оказывается, что самые востребованные товары распроданы. Или продавцы говорят что акция «0-0-24» распространяется только на клиентов, которые накопили определенное количество баллов или купили вместе с основным товаром дополнительный.

Покупателям продают дополнительные услуги. Следите за тем, чтобы вас не убедили заплатить сервисный сбор, оплатить дополнительную гарантию на технику или купить дополнительные товары, если они вам не нужны.

Часто банки предлагают застраховать подобные рассрочки, но вы можете отказаться. Не верьте менеджерам, которые говорят, что без страховки банк не одобрит заявку на кредит — это неправда. Вы вправе отказаться и от оплаченной страховки в течение 14-ти дней со дня ее оформления — это так называемый «период охлаждения».

Источник

Что такое рассрочка

Возможность купить товар или оплатить услугу в рассрочку является популярной альтернативой потребительским целевым кредитам. Если вы решили оформить покупку таким образом, то из нашей статьи вы узнаете обо всех нюансах.

В некоторых городах России держателей Халвы – более 50% от числа жителей, а всего выдано свыше 7 млн карт рассрочки. О принципах работы, видах, преимуществах и недостатках беспроцентных займов расскажем в статье.

Суть рассрочки простыми словами

Механика рассрочки проста: цена покупки делится на равные части по количеству месяцев платежного периода, и заемщик не платит никакой комиссии.

Как работает рассрочка: пример

Рассмотрим, как может работать рассрочка. У Алины сломался холодильник. Накопленных денег на приобретение нового у девушки нет, до зарплаты ещё далеко, а отложить покупку невозможно – впереди лето.

Алина обратилась в банк за рассрочкой на сумму 50 000 рублей, и ей предложили два варианта:

Воспользоваться предложением магазина «0-0-24»:

- не требуется первоначальный взнос;

- беспроцентный платежный период – 2 года;

- сделка сопровождается договором;

- до момента выплаты всей суммы покупатель не является владельцем товара;

- если заемщик не исполняет обязательства, то продавец может забрать товар.

Если Алина сделает выбор в пользу этого варианта, то ее график платежей будет выглядеть так:

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

1

месяц

2

месяц

3

месяц

4

месяц

5

месяц

23

месяц

24

месяц

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

2 083,3

руб.

Воспользоваться картой «Халва»:

- не требуется первоначальный взнос;

- более 240 000 магазинов-партнеров в разных категориях;

- период рассрочки может составить от 1 до 24 месяцев – в зависимости от условий партнера;

- товар сразу становится собственностью заемщика;

- если финансовое положение держателя карты ухудшилось, можно снизить размер ежемесячного платежа до 1/18 за небольшую комиссию – 2,9%+290 рублей, которая будет включена в общую сумму выплат и поможет быстро выйти из сложной финансовой ситуации.

Если Алина воспользуется картой «Халва» для оплаты у партнера, который предлагает платежный период 24 месяца, график платежей будет таким же, как в варианте «0-0-24».

Рассрочка на 10 месяцев по карте рассчитывается аналогично – сумма/количество месяцев. Условия прозрачны, переплата составит 0 рублей.

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

1

месяц

2

месяц

3

месяц

4

месяц

5

месяц

9

месяц

10

месяц

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

Принцип карты рассрочки

На рынке представлено несколько специализированных карт, принцип их работы приблизительно одинаковый. Разберем на примере «Халвы» от Совкомбанка.

При оформлении заявки банк одобряет клиенту лимит средств, которыми он может воспользоваться для оплаты товаров в беспроцентную рассрочку у партнеров карты. Со временем сумма может быть увеличена, если заемщик соблюдает необходимые условия.

Важно: каждая покупка по карте учитывается, как отдельная задолженность с индивидуальным сроком выплаты. Чтобы рассчитать общий ежемесячный платеж, нужно разобраться, из чего он состоит.

Например, если Алина сделает ещё одну покупку в отчетный период, то ежемесячная плата по карте увеличится, график платежей будет выглядеть так:

Сумма №1 – 50 тысяч рублей

Платежный период – 10 месяцев

1

месяц

2

месяц

3

месяц

4

месяц

5

месяц

9

месяц

10

месяц

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

Сумма №2 – 15 тысяч рублей

Платежный период – 5 месяцев

3 000

руб.

3 000

руб.

3 000

руб.

3 000

руб.

3 000

руб.

Общий ежемесячный платеж

8 000

руб.

8 000

руб.

8 000

руб.

8 000

руб.

8 000

руб.

5 000

руб.

5 000

руб.

5 000

руб.

По карте «Халва» можно получить беспроцентный период вне партнерской сети на 3 месяца, если подключить дополнительные опции «Халва.Десятка» + «Все и везде».

Карта является более функциональным банковским продуктом, чем просто беспроцентный заем. По ней можно получить дополнительную выгоду в виде кешбэка, процента на остаток средств, специальных условий по другим продуктам банка и акций от магазинов-партнеров.

Виды рассрочек

На российском рынке представлено несколько беспроцентных программ.

- С первоначальным взносом

Этот вариант часто представлен в магазинах техники. Согласно условиям сделки, заемщик должен внести 10-20% от стоимости товара, остальную сумму он оплачивает частями.

Важно: в отличие от кредитов договорные отношения продавца и клиента, приобретающего товар в рассрочку, не регулируются Банком России. Если последует нарушение вашего соглашения, интересы придется защищать в судебном порядке, опираясь на Гражданский кодекс.

- Без первоначального взноса

Такой беспроцентный кредит может содержать скрытую переплату из-за обязательного приобретения дополнительных товаров или услуг. В некоторых случаях скрытая переплата равна комиссии по потребительскому займу.

- По специализированной карте

Наиболее простой, прозрачный и комфортный способ.

- Опция на базе кредиток

Некоторые кредитные карты предлагают специальную опцию беспроцентного кредитования в рамках партнерской сети. У этого варианта два недостатка:

- сложно разобраться в условиях;

- небольшой список магазинов-партнеров.

- Авторассрочка

В Совкомбанке представлена услуга беспроцентного автокредитования на 12, 18 и 24 месяца.

- Частные соглашения между физическими лицами

Некоторые частные сделки могут сопровождать распиской о выплате стоимости приобретаемого имущества частями. Эта практика широко распространена, споры по ней также подлежат рассмотрению в суде, где расписка будет являться официальным документом и доказательством.

Плюсы и минусы рассрочки

Преимущества

Недостатки

Главный плюс – отсутствие переплаты

Можно получить некрупные суммы

Иногда требуется первоначальный взнос

Для специализированных карт:

- возобновляемый лимит – возвращая деньги на карту рассрочки, можно воспользоваться ими вновь;

- программы лояльности от банка

Ежемесячный платеж при небольшом периоде может быть высоким и не таким комфортным, как по программе кредитования

Некоторые банки взимают единоразовую комиссию при оформлении договора, она может быть выражена в приобретении дополнительных аксессуаров к технике или в денежной форме

Минимальный набор документов для оформления

Кому дают рассрочку

Стандартное требование банка к заемщику – платежеспособность. Это значит, клиент должен иметь постоянный официальный доход и положительную кредитную историю.

Условия в разных банках могут существенно отличаться друг от друга, уточнить информацию можно в офисе обслуживания или на официальном сайте кредитора.

Основные требования к заемщику:

- возраст от 25 до 85 лет;

- гражданство РФ;

- постоянная регистрация не менее четырех месяцев на территории одного населенного пункта;

- проживание не далее 70 км от любого структурного подразделения банка;

- место работы заемщика должно находиться на территории РФ;

- официальный действующий стаж работы должен составлять не менее четырех месяцев;

- есть положительный опыт кредитования.

Как оформить рассрочку

Взять рассрочку просто – требуется немного времени и наличие паспорта. В некоторых крупных торговых точках есть представители, которые заполняют заявку и направляют запрос в банк, обычно процесс занимает не больше 20 минут.

Оформить «Халву» можно любым удобным способом:

- на сайте;

- в офисе обслуживания;

- в мобильном приложении «Халва-Совкомбанк».

Карту можно получить курьером, указав адрес дома, офиса или другого удобного вам места.

Источник