- Что такое Apple Pay и как он работает на самом деле

- Что такое Apple Pay?

- Как это работает?

- История и партнёры

- Где можно расплатиться Apple Pay

- Что насчёт безопасности?

- Теория взлома

- Конкуренты Apple Pay

- Будущее Apple Pay

- Платежная система Apple Pay заработала в России Статьи редакции

- Как создавался ApplePay — революционная система мобильных платежей

- Долгий путь ApplePay

- Нарушения в работе платежных систем изменили все

- EMV покоряет Америку, но является ли он лучшим способом оплаты?

- ApplePay: патенты посыпались один за другим

- Как ApplePay считывает платежную карту?

- Как ApplePay работает в магазинах

- Как ApplePay работает внутри приложений

- Apple: Посредник при проведении платежей

- Это только начало, ApplePay еще себя покажет

- Это просто работает: Магия ApplePay

Что такое Apple Pay и как он работает на самом деле

Разбираемся с особенностями и безопасностью бесконтактного сервиса Apple, который сегодня запустился в России.

Для начала обязательно прочитайте инструкцию по настройке Apple Pay в России. Здесь разберём общие вопросы работы и безопасности, чтобы вы знали, чем пользуетесь и как это работает.

Что такое Apple Pay?

Сервис Apple Pay создан для упрощения процесса купли/продажи. Вместо использования пластиковой карты или наличных, любую покупку можно совершить с помощью гаджета Apple.

Совместимые устройства для оплаты в оффлайне:

- iPhone 6 и 6 Plus

- iPhone 6S и 6S Plus

- iPhone 7 / 7 Plus

- Apple Watch

- iPhone SE

Через iPad и Mac можно расплачиваться только в интернете.

Оплата происходит, когда пользователь подносит свой iPhone или Apple Watch к бесконтактному терминалу. После нескольких секунд на экране появляется сообщение о возможности проведения оплаты и предложением подтвердить транзакцию через сканер отпечатка или пароль

Apple Pay существует уже более полутора лет. По состоянию на 2016-й год, он работает в 9 странах: Англия, Австралия, Гонконг, Канада, Китай, Сингапур, США, Швейцария и Франция. Сегодня система появилась в России.

Как это работает?

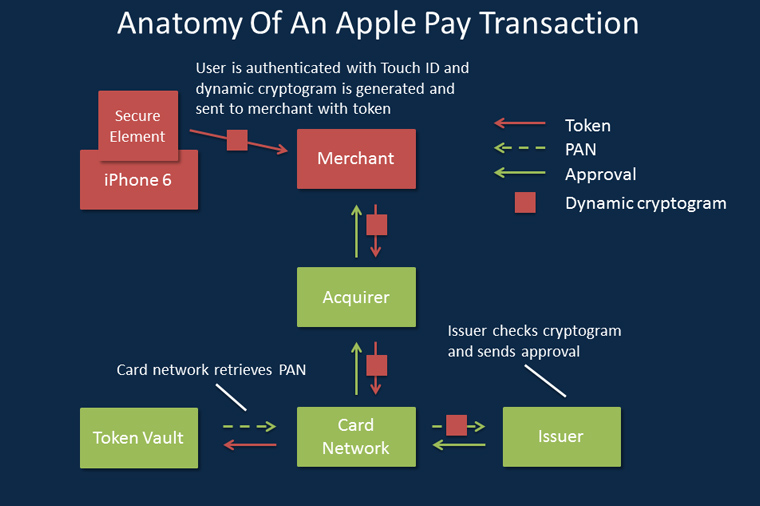

Основа: механизм системы основан на технологии близкой передачи данных NFC (на расстоянии до 20 см) в связке с чипом Secure Element, который хранит данные о банковской карте в зашифрованном виде. Secure Element представляет индустриальный стандарт в области финансовых операций. На этом чипе выполняется специальное Java-приложение.

Secure Element: это область выделенной памяти, отделенной от системной. В этой области хранятся данные банковских карт пользователя. Ни одна программа не имеет к ней доступ, данные никуда не передаются и даже Apple не может повлиять на эту стратегию. Так что никто не узнает о твоих покупках и движении денежных средств.

Secure Enclave: это компонент, который управляет процессом аутентификации и запускает платежные транзакции. Вместе с тем, он хранит отпечаток пальца для Touch ID.

Apple Pay Servers: это серверная часть, управляющая состоянием кредитных и дебетовых карт в приложении Wallet, вместе с номером устройства, хранящимся в Secure Element. Apple Pay Servers также отвечают за перекодирование платежных сведений внутри приложений.

История и партнёры

Технология бесконтактной оплаты применяется достаточно давно – с середины первого десятилетия 21-го века. Но за всё время своего существования она не снискала популярности. Даже концепция Apple Pay не нова. Google уже пытался занять место в этой нише со своим неудобным сервисом Google Wallet.

Сервис Apple Pay совместим со многими уже существующими бесконтактными считывателями: Visa PayWave, MasterCard PayPass, American Express и ExpressDay.

Кроме того, что сервис от Apple поддерживают сотни банков, расплатиться с помощью смартфона можно на любых терминалах с поддержкой бесконтактных методов оплаты.

Где можно расплатиться Apple Pay

Оплата проводится без ввода номера банковской карты и других сведений о банке. Достаточно просто поднести палец к Touch ID.

В процессе покупки Apple Pay может передавать дополнительную информацию, хранящуюся в телефоне покупателя, такую как: адрес доставки и номер телефона.

В чём «профит» Apple от сервиса Apple Pay? Всё просто: корпорация с каждой транзакции получает по 0,15% – это плата за обслуживание сервиса платежей и создание прикладных инструментов. Эти деньги ей выплачивают банки: Citi, плюс существующие платежные системы, MasterCard и Visa.

Что насчёт безопасности?

Apple Pay обладает многоуровневой системой защиты: уникальный идентификатор устройства, динамически генерируемые коды безопасности для каждой платежной транзакции, биометрические сведения – отпечаток пальца.

В совокупности эти средства обеспечивают более надёжную безопасность, чем магнитная полоса и даже чип в банковской карте.

Во время создания подключения устройства обмениваются одноразовыми токенами, которые удаляются при окончании связи. Токен призван заменить номер карты, чтобы последний никто не узнал. Токен представляет сгенерированный случайным образом номер, поэтому номер банковской карты, скрываемым за ним, нельзя расшифровать.

Все это объединяется и заменяет собой CVV банковской карты для платежной транзакции. После установки связи и обмена токенами для передачи данных, они шифруются. Эти зашифрованные сообщения отражают свою принадлежность определенному устройству, создавшему используемый токен.

Даже если токен будет перехвачен, это не даст злоумышленнику ценной информации, так как после разрыва соединения токен удаляется.

Хотя сообщение содержит информацию о покупателе, продавце, сумме денег, участвующей в транзакции и банке, предоставившем карту, все данные надежно зашифрованы. Apple не раскрывает информацию об алгоритме шифрования, отчего вызывает бурю негодования у некоторых специалистов по информационной безопасности.

Apple мотивирует своих партнеров перейти на более современные терминалы оплаты по спецификации EMV, то есть замены магнитной полосы пластиковых карт на чип – Secure Element, взломать который с помощью перехвата данных практически невозможно.

Теория взлома

В этой бочке меда нашлась ложка дегтя. Как бы ни старались разработчики, в сервисе Apple Pay есть проблемные места. И это во многом зависит не от Apple. В процессе движения средств задействованы многие другие структуры, в том числе банки с их огромными пробелами в безопасности.

Сканер отпечатков пальцев не всегда работает корректно. Предоставляя современное и, казалось бы, надежное средство удостоверения личности, оно одновременно является огромной дырой в безопасности. Если Touch ID выйдет из строя, можно воспользоваться пин-кодом. Это сводит на нет всю продвинутую безопасность.

Пин-код можно подглядеть, спутать, нажать не те клавиши, короче, человеческий фактор в действии. При оплате с помощью часов Apple Watch отпечаток не требуется, в этом случае вопрос о безопасности встаёт острее.

В связи с этим появились дополнительные инструменты проверки: секретный код, одноразовый пароль, звонок в службу поддержки клиентов или предоставление информации о предыдущих покупках.

Некоторые банки в других странах требуют от пользователя авторизации в мобильном интернет-банкинге. Эти действия уменьшают удобство использования Apple Pay из-за появления дополнительных уровней проверки.

На данный момент в России работает самый простой формат оплаты без дополнительных авторизаций в процессе.

Между тем, Apple Pay по-прежнему не взломана.

Конкуренты Apple Pay

В 2011-м году на рынок бесконтактной оплаты вышел Google Wallet, но он не стал популярен во многом из-за того, что на рынке NFC платежей был сильный конкурент – Softcard, поддерживаемый крупнейшими сотовыми операторами США. Но сейчас он сдулся. И Google купила его за $100 млн.

Используя наработки в области бесконтактных платежей Softcard, Google запустила платёжный сервис Android Pay, который работает по принципам близким к Apple Pay.

На рынке также работает сервис Samsung Pay. Для реализации Samsung купила компанию LoopPay за $250 млн. Последняя предлагает дополнительные устройства для бесконтактной оплаты. Главное преимущество LoopPay, а теперь Samsung Pay – это совместимость со старыми аппаратами.

Еще есть PayPal с сервисом, проводящим платежи через QR-коды. Он разработана компанией Paydiant, которая была куплена PayPal. Для сканирования QR-кодов используется смартфон с операционной системой iOS или Android и установленной программой CurrentC, работающей по технологии Paydiant.

Минус налицо: временная задержка – надо аккуратно удерживать смартфон над QR-кодом для осуществления снимка.

Будущее Apple Pay

В ближайшем будущем, когда большее количество точек розничной торговли перейдут на Apple Pay, с помощью этой системы можно выдавать скидки и продавать таргетированную рекламу в соответствии с потребностями потребителя. Ведь смартфон знает о вас почти все.

Но есть в этом и другая сторона. Оплата упростилась, время ее осуществления уменьшилось, направленной рекламы стало больше. Соответственно, пользователи будут охотнее тратить свои деньги.

Со временем и распространением бесконтактных терминалов, Apple Pay может стать заменой для пластиковых карт Visa или MasterCard.

Источник

Платежная система Apple Pay заработала в России Статьи редакции

4 октября в России заработала платёжная система Apple Pay. Об этом сообщается на сайте компании. Первым банком, поддерживающим платежную систему, стал «Сбербанк».

Apple Pay позволяют использовать смартфоны iPhone и «умные» часы Apple Watch для оплаты покупок в магазинах, кафе и других заведениях. Деньги снимаются с привязанной банковской карты. При этом магазину не передаётся номер карты, а только специальный идентификационный код. Для подтверждения платежа в Apple Pay используется встроенный в iPhone сенсор отпечатка пальцев Touch ID.

Платежная система Apple Pay использует беспроводную технологию NFC. Владельцы iPhone смогут оплачивать покупки в «Азбуке вкуса», «Ашан», «М.Видео», «Эльдорадо», «Магнит», Mediamarkt и «сотнях тысяч» других магазинах, сообщается на сайте. Для этого терминал магазина должен поддерживать бесконтактные платежи.

Первым банком-партнёром Apple Pay в России стал «Сбербанк» совместно с компанией Mastercard. По данным «Ведомостей», партнёрами в будущем могут также стать «Райффайзенбанк», «Тинькофф банк», «Бинбанк», «Открытие», «ВТБ 24» и «Яндекс.Деньги».

При помощи Apple Pay пользователи могут расплачиваться в интернет-магазинах и iOS-приложениях, поддерживающих систему. В таком случае во время осуществления платежа в браузере Safari пользователю необходимо подтвердить платеж со своего iPhone при помощи Touch ID.

О планах запустить Apple Pay в России осенью 2016 года американская корпорация объявила 7 сентября. Предполагалось, что сервис будет работать на Apple Watch и iPhone, начиная с модели iPhone 5 (для устройств, выпущенных раньше iPhone 6, сервис доступен только с помощью «умных» часов).

Apple представила мобильную платежную систему Apple Pay в сентябре 2014 года вместе с анонсом iPhone 6, 6 Plus и «умных» часов Watch.

Источник

Как создавался ApplePay — революционная система мобильных платежей

Долгий путь ApplePay

Об ApplePay много всего будет написано и сказано. Даже многие проницательные эксперты будут предполагать, что Apple потребовалось год или около того, чтобы создать эту новую платежную систему. Сказать по правде, на самом деле это была настоящая Одиссея, которая охватила почти целое десятилетие. Со стороны Apple было действительно мастерством ведения переговоров не пытаться влезть в конкурентную среду представителей платежных систем, не бороться с ними, а сотрудничать.

Да, для Apple и платежей это был очень длинный путь, который начался всего через несколько месяцев после объявления о выходе первого iPhone. Apple предпочли медленно, но верно идти к тому, что впоследствии станет функцией, которая позволит устройствам на базе iOS продвинуться намного дальше всех конкурентов. Первые патентные заявки, которые были непосредственно связаны с платежной системой, начали появляться в 2008 году, и при этом, они были ни для кого не очевидны вплоть до последних нескольких недель. Даже за несколько дней до того, как Apple выпустил iPhone, можно было увидеть основу для будущих сканеров отпечатков пальцев и других систем безопасности.

Apple очень рано поняли, что если ты хочешь пользоваться мобильным кошельком, он должен быть максимально защищенным. Результатом этой идеи стала технология TouchID, фундамент для которой был заложен на этапе покупки AuthenTec. Безопасность также была повышена с помощью ARM-процессора устройств на базе iOS. Это было достигнуто посредством использования TrustZone/SecurCore ARM, разработанного специально для защиты финансовых данных. Apple разработали Secure Enclave на его основе.

Нарушения в работе платежных систем изменили все

Утечка данных обладателей карт из розничной сети Target стала поворотным моментом в индустрии платежных карт. До этого момента у членов платежной экосистемы была очень небольшая мотивация, чтобы изменить способ обработки платежных карт. С 1970-х годов эра магнитных полос представляла собой основную систему, используемую в США – десятки стартапов за последние два десятилетия потратили миллиарды долларов, пытаясь «разрушить» эту систему, но все безрезультатно. Но утечка данных из Target все изменила: огромное количество номеров карт было украдено у 5 топовых ритейлеров, и это привлекло внимание государственных регулирующих органов. Я утверждал еще 10 января 2014 года, что компании, выпускающие платежные карты, начнут поддерживать новые технологии, чтобы обеспечивать более высокий уровень безопасности. Я сказал следующее:

«Secure Enclave и Touch ID Apple появляются как в кино

Словно бы в начале эффектного фильма, Apple представил полностью зашифрованный кошелек под названием iPhone. В новых айфонах используются Secure Enclave, iCloud Keychain и Touch ID, чтобы сделать iPhone и iWallet, который уже на подходе, достаточно надежным решением многих вышеперечисленных проблем. К концу 2014 года мы увидим результат почти десятилетней работы Apple – первый настоящий, полезный и безопасный мобильный кошелек», — январь, 2014

EMV покоряет Америку, но является ли он лучшим способом оплаты?

Это подготовило почву для крупнейшего изменения в истории, касающегося терминалов для оплаты картой. Visa и MasterCard предложили EMV-стандарт, используемый в других частях мира, чтобы он стал заменой магнитной полосе на платежной карте. Разница в том, что в Штатах не нужно будет вводить PIN-код. Скрытая в большинстве последних EMV стандартов система называется Wireless EMV. Wireless EMV – это NFC (технология беспроводной высокочастотной связи) под любым другим именем и с некоторыми расширениями. Я думаю, что и NFC, и Wireless EMV воспользовались этим методом. Первый сдвиг затронул масштабных ритейлеров в США в 2013 году, и это вновь происходит сегодня. Для подавляющего большинства продавцов в США эти обновления будут или бесплатными, или очень дешевыми. Почти в каждом терминале для новой платежной карты, расположенном в США, конечно, EMV – ключевая часть устройства, хотя, большинство включают в себя NFC. Причины просты, но их достаточно много. Использование EMV почти всегда займет больше времени, чем провести карту через терминал. Но что еще хуже, в самом безопасном режиме EMV требует PIN-код – это может добавить более 45 секунд к времени транзакции, которая до этого осуществлялась за несколько секунд.

Существуют и другие проблемы, связанные с EMV, к примеру, ничего не сделано для обнаружения причины утечки данных из Target. Система EMV не шифрует данные, когда они отправляются с карты в торговую платежную систему. Единственным способом изменить это является использование одноразовых паролей и шифрования всех данных от начала и до конца. Это значит, что данные платежной карты шифруются в процессе передачи через все платежные системы, поэтому пытаться взломать их каким угодно способом бесполезно. Таким образом, EMV не предоставили достаточно удовлетворяющего решения того, какова была реальная проблема с массовыми утечками данных платежной карты.

Apple же разработали красивое решение. Путем сохранения безопасности платежной карты в iOS-устройстве внутри Secure Element и считывания данных с карты исключительно в зашифрованном виде, три глобальных проблемы розничных платежей полностью решаются:

• Платежные карты всегда находятся в полной безопасности

• Вечный срок действия карты

• Осуществить транзакцию новым способом быстрее, чем провести карту сквозь терминал

ApplePay: патенты посыпались один за другим

Система была основана на более чем 50 патентах и патентных заявках, и было очевидно, что Apple будет использовать NFC технологию в качестве основы для собственной системы розничных платежей. Однако сначала нужно было договориться о способе, с помощью которого Secure Element, контролирующийся операторами сотовой связи, будет заменен на систему ApplePay.

Это позволило Apple, а не операторам, контролировать судьбу ApplePay. Этот метод был одобрен, в том числе письменно, Visa и MasterCard и получил название Host Card Emulation и Tokenization. Эти системы представляют собой основу того, как работает ApplePay. Изначально эта система имела отношение только к NFC, но Apple расширила варианты ее использования для покупки приложений.

Особенности ApplePay: номера аккаунтов, предназначенные исключительно для устройств, хранятся в системе Secure Element, код для платежа – одноразовый, код безопасности – динамический.

Apple показали себя мастерами ведения переговоров, общаясь с разработчиками каждого элемента существующей платежной системы. Так же успешно Apple провели переговоры с компаниями звукозаписи, кино- и теле-индустрии, книжной индустрии (не так успешно), сотовыми операторами, представителями автомобильной промышленности и компаниями по автоматизации домов. Apple пришлось работать с:

• MasterCard, American Express, Discover, UnionPay

• Ведущими банками

• Топ-компаниями, разрабатывающими процессоры

• Топ-компаниями, выпускающими платежные карты

• Топ-компаниями, производящими терминалы оплаты

• Топ-ритейлерами

• Топ-разработчиками приложений

На что Apple обращали внимание слушателей:

— Безопасность

— Анонимность

— Apple не знает, что вы купили

— Apple не знает, где вы это купили

— Apple не знает, сколько вы заплатили за это

— Кассир не видит вашего имени

Как ApplePay считывает платежную карту?

Загрузка платежной карты – простой процесс. Вы можете зарегистрировать платежную карту в iTunes или просто сфотографировать карту, и она будет зашифрована в элемент безопасности. Apple верифицирует, что ваша карточка действительна, и именно вы являетесь авторизованным пользователем. На данный момент 85% американских платежных карт совместимы с Host Card Emulation/Secure Element, которые использует Apple. Остальные тоже скоро смогут это сделать.

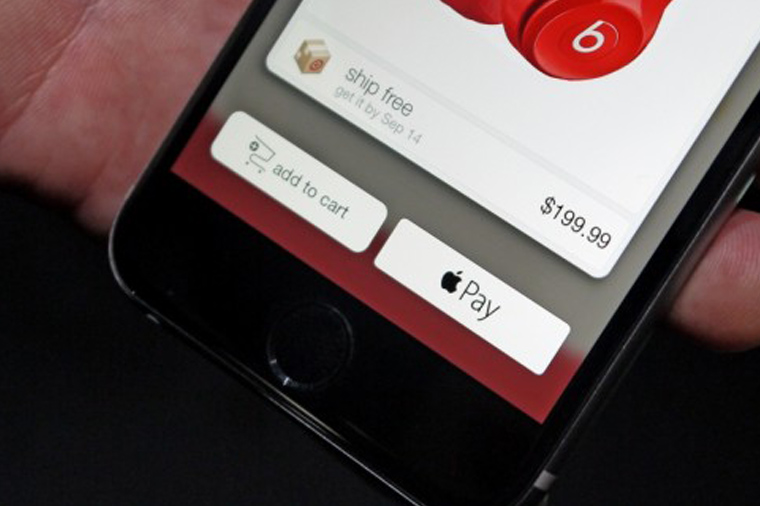

Как ApplePay работает в магазинах

С точки зрения пользователя: вы заходите в магазин, в котором используется обновленная ApplePay NFC-система (это незначительное обновление для любого продавца – стоимость будет либо очень маленькой, либо нулевой). Для того, чтобы совершить покупку с помощью iPhone 6, нужно:

1. Прийти в магазин за покупками и выбрать товар

2. Подойди к кассе

3. Взять iPhone и провести им над считывающим устройством NFC

4. Подтвердить основную карту, выбранную вами по умолчанию, на Passbook-экране, или выбрать другую карту

5. Нажать пальцем на TouchID

6. Оплата завершена

Операция происходит мгновенно, Passbook выдает вам квитанцию. Это будет гораздо быстрее, чем провести картой через терминал или в будущем использовать клиентский EMV-терминал, распознающий лица. В Apple Watch будет приложение Passbook и возможность выбора нескольких платежных карт, несмотря на то, что там не будет TouhId, будут использоваться уникальные биометрические данные для верификации пользователя. ApplePay предлагает клиентам:

• Безопасность: карты одноразового использования невозможно украсть.

• Скорость: нужно приложить совсем немного усилий для того, чтобы провести Apple Watch или iPhone перед терминалом.

• Эффективность: все ваши карты хранятся на одном устройстве, и ваш кошелек будет тоньше.

С точки зрения продавца: операция проходит через традиционные платежные системы и не требует никаких новых контрактов или соглашений – все просто работает. Считается, что «карта предъявляется в момент покупки». Это важно, поскольку все другие операции с помощью мобильного кошелька стоили бы продавцу большего количества денег после того, как стартапы, занимающиеся электронными платежами, перестали приносить доход. Таким образом, все, что нужно сделать продавцу, это установить NFC-обновление. ApplePay предлагает продавцам:

• Безопасность: они больше не несут ответственности за кражу данных с любой платежной карты

• Скорость: процесс будет проходить быстрее, так как будет меньше задержек

• Эффективность: продавцам больше не нужно будет спрашивать ID, так как это не будет разрешено

С точки зрения Apple: Apple предоставляет полезный сервис хранения платежных карт в максимально безопасной системе, интегрированной в мобильный кошелек. Это сделает Apple центром вселенной по части инноваций в платежной системе и позволит использовать этот сервис в будущем в полной мере.

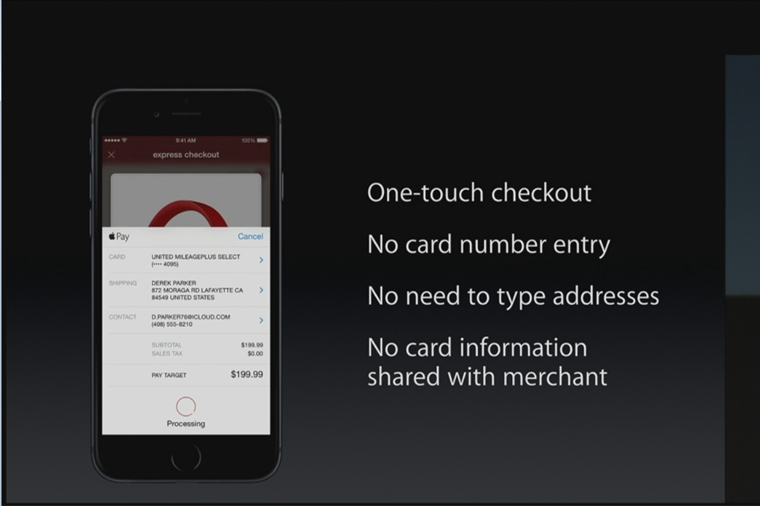

Как ApplePay работает внутри приложений

Другой аспект ApplePay — работа в приложениях. Apple создали API, который позволяет ритейлерам получать одноразовый номер карты очень безопасным способом, а также с возможностью передавать демографическую информацию с разрешения пользователя, включая адрес. Таким образом, с помощью одного прикосновения Apple завершит транзакцию и позволит вам двигаться дальше. Stripe был ценным партнером Apple и получил ранний доступ к системе ApplePay. В результате Stripe создал удобный и красивый API, который позволяет разработчикам приложений получить быстрый и легкий доступ к ApplePay.

На этом Apple не остановились: они открывают этот API для всех разработчиков и платежных способов, и я предсказываю, что он превратится в основной способ оплаты внутри приложений.

— Авторизация одним прикосновением

— Не нужно вводить номер карты

— Не нужно вбивать адрес

— Никакая информация о карте не передается продавцу

В случае с Target, взятом для примера, покупатель просто совершает покупки как обычно. Когда они готовы оплатить, владельцу карты нужно просто нажать TouchID, чтобы завершить операцию.

В случае с OpenTable, Apple Pay позволяет оплатить заказанную еду простым нажатием на TouchID. Нет необходимости предоставлять какие-либо платежные карты после приема пищи.

Apple: Посредник при проведении платежей

Прелесть в том, что Apple не требует ритейлера сменить провайдера, предоставляющего транзитный счет для продавца, и существующие системы работают также как и раньше. Это сильно контрастирует с моделью прерывания операции, которая используется практически в каждом стартапе, занимающимся платежами. Стратегия Apple в том, чтобы работать совместно с другими участниками платежной инфраструктуры, а не конкурировать с ними – это единственная причина успеха Apple в этом деле, а вовсе не ее размеры. Если бы Apple подходили к этой проблеме с намерением овладеть «обеими сторонами совершения транзакции», как это делают большинство платежных компаний, то они бы столкнулись с серьезным сопротивлением.

Apple не обрабатывает платежи, Apple не выпускает платежные карты, Apple будет всего лишь посредником в существующей системе, которая в ходе его работы заметно улучшится. Apple будет надежно хранить данные о платежной карте, зашифрует их, используя различные технологии, чтобы безопасно передавать их в ходе транзакции.

Все это началось с анонса IPhone 5s, когда Apple впервые провели встречи с банками, а также представителями компаний Visa и Mastercard. Они хотели представить новый способ осуществлять мобильные платежи, который был бы намного более безопасным, чем любой другой метод в истории. Кроме того, они также хотели запросить снижение общей стоимости проведения транзакции. Наконец, они просили о льготах, а также о доле в будущих прибылях банка-эмитента платежной карты за создание метода.

В сумме все это было грандиозной задачей, ведь Apple нуждался в получении одобрения множества участников. Они должны были убедить банки-эмитенты платежных карт, что поддержать новые методы Apple — в их интересах по многим причинам. Большинство не понимает, что около 85% средств, которые держатель карты платит за проведение операции, отправятся прямо обратно в банк, который выпустил платежную карту. Apple нужно было добиться согласия десяти лучших банков зарабатывать меньше денег, чтобы предложить что-то Apple за технологию, которой компания их обеспечит. Кроме того, Apple нужно было убедить Visa и MasterCard, но это была самая легкая часть дела. За всю эту работу Apple получит долю сборов, получаемых платежными системами. При этом, обе стороны транзакции не будут платить больше ничего за использование системы ApplePay.

Apple получает доход в виде доли транзакционных сборов банка-эмитента платежной карты. Ни продавец, ни потребитель при этом не замечают никакого повышения стоимости. Продавец может выбрать любого провайдера.

Это только начало, ApplePay еще себя покажет

Система ApplePay, которую мы увидели 9 сентября 2014 года – это не ApplePay, которую мы увидим через год или больше. ApplePay похожа на iPhone 1 – и это только первый шаг в значительно более длинном путешествии Apple и платежей в целом. Я уверен, что желание не пытаться заставить торговцев менять торговый счет, а также ритейлеров не изменять их системы или процессы, которые они уже выстроили, станет основой успеха. Мы увидим презентации новых дополнений от Apple, которые будут взаимодействовать с пользователями еще лучше, ведь Apple начинает интегрировать ApplePay в POS-системы ритейлеров. Этот процесс также будет включать передачу данных пользователю ApplePay, которые будут основаны на транзакции внутри реальной и эффективной системы получения квитанции.

Мы также станем свидетелями введения iBeacon’ов, которые будут использоваться совместно с ApplePay. Это будет огромный следующий шаг для ApplePay, который станет также и огромным шагом на пути к ApplePay 2.

Чтобы достичь успеха, ApplePay было нужно признание широкого круга продавцов, и я на 100% уверен, что эта часть пути к ApplePay была наилучшей. Скоро мы узнаем, чего ждать дальше!

Это просто работает: Магия ApplePay

Типичные пользователи iPhone или Apple Watch смогут испытать на себе то, что многие называют магией Apple. Это все будет работать, и от вас будет требоваться меньше, чем просто провести платежной картой сквозь терминал.

Когда Apple закончит добавление новых возможностей в эту систему, большинство людей уже не захочет использовать какой-либо другой способ оплаты. Я думаю, ApplePay станет эксклюзивным дополнением к новым устройствам на базе iOS, таким как белые наушники Apple были для iPod и iPhone 1. Это послужит явным признаком того, что вы стали новым пользователем Apple iWallet. Конечно же, это приведет к тому, что Apple iWallet станет показателем престижа и высокого статуса, и это не случайно. Вскоре мы увидим, что этот интересный способ оплаты станет практически культовым за несколько следующих месяцев.

Я всегда говорил, что в случае с мобильными кошельками мы все будем голосовать рублем в буквальном смысле этого слова. Нам нужна была причина, чтобы мы захотели использовать новый способ оплаты. Мне кажется ApplePay – это первая система, способная начать настоящую эволюцию платежей. С ApplePay компания Apple сможет навсегда изменить способ оплаты товаров и услуг. Будет все меньше причин показывать свою платежную карту. Ваше устройство на iOS позаботится обо всем, и это сработает.

Источник