- Что такое срок полезного использования

- Что такое срок полезного использования ОС

- От чего зависит величина периода полезного использования, как правильно его установить

- Изменение эксплуатационного периода

- Классификатор основных средств по амортизационным группам

- Классификация основных средств, включаемых в амортизационные группы

- Амортизационные группы основных средств — 2021: таблица

- Как определить амортизационную группу

- К какой амортизационной группе относится смартфон, планшет?

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Что такое срок полезного использования

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Источник

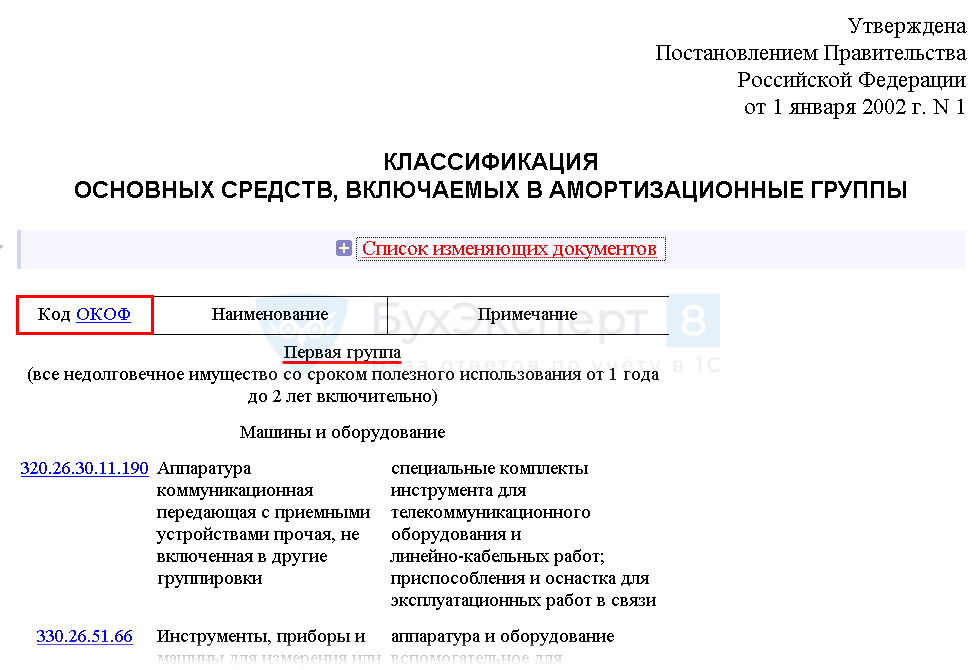

Классификатор основных средств по амортизационным группам

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Классификация основных средств, включаемых в амортизационные группы

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Амортизационные группы основных средств — 2021: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

Срок полезного использования

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Источник

К какой амортизационной группе относится смартфон, планшет?

К какой амортизационной группе можно отнести смартфон, планшет?

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

- используются в производстве, реализации товаров (работ, услуг) или управлении организацией;

- первоначальная стоимость — более 100 000 руб.;

- срок полезного использования – более 12 месяцев.

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

- 320.26.20.11.110 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Шаг 2. Определить амортизационную группу по классификатору

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

Получите понятные самоучители 2021 по 1С бесплатно:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие к учету основного средства с амортизационной премиейНаряду с амортизацией организация вправе единовременно отнести в расходы, уменьшающие.

- Тест № 41. Принятие к учету основного средства с амортизационной премией.

- Восстанавливать НДС по основному средству с амортизационной премией нужно по правилам бухучетаКомпанией в качестве вклада в уставный капитал получено ОС, с.

- К чему относится ковидная субсидия, если в 2020 году были на ЕНВД и УСН?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Амортизация / Амортизация / Доп. материалы к семинарам 1С Бухгалтерия / Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

[02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

Изменения в 2021 году, о которых нужно знать бухгалтеру

[25.11.2021 запись] Практический переход на ФСБУ 25 в 1С — Часть 1

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Спасибо большое Марине Аркадьевне и команде Бухэксперт8 за семинар, посвященный транспортным средствам. У нас несколько ТС на балансе, поэтому тема весьма актуальна! Полезно и очень понятно!

Источник