- Как изменятся пошлины на технику Apple с 1 января 2020 года

- Таможенные лимиты с 1 января 2020 года

- Что будет, если превысить сумму и вес посылки?

- Заказывать технику из других стран станет невыгодно?

- Так что получается, цены на технику Apple в России вырастут?

- Оплата налогов ФНС России 4+

- Плати налоги просто и удобно!

- ООО Расчетные системы

- Для iPad

- Снимки экрана

- Описание

- Какие налоги нужно платить при выводе доходов от приложений в Apple iTunes

- Налоги автора-разработчика по договору с Apple

- Налоги разработчиков в форме ИП и организаций по договору с Apple

- 1) НДС с реализации приложений и комиссионных услуг

- 2) Налог на прибыль и доход по УСН

- Выводы

Как изменятся пошлины на технику Apple с 1 января 2020 года

Новый год — новые таможенные лимиты! Кажется, мы скоро к этому уже привыкнем, ведь только 1 января 2019 года беспошлинный лимит снизили с 1000 евро до 500 евро, а с 1 января 2020 года в силу официально вступит новое ограничение: можно будет не платить пошлину при заказе товара из другой страны на сумму меньше 200 евро; в остальных случаях — оплата 15 % от суммы превышения лимита. Учитывая тот факт, что сейчас пошлина составляет 30%, получается, что вместе с нормой снизили и сами пошлины. Станет ли теперь невыгодно заказывать товары из других стран и подорожает ли техника Apple из-за этого? Попробуем разобраться.

Скоро таможенный лимит снизят — стоит поторопиться

Таможенные лимиты с 1 января 2020 года

Для начала подробно опишем все нововведения, связанные с таможенными ограничениями, которые вступят в силу меньше чем через 2 месяца. Как мы уже сказали ранее, необлагаемые таможенными платежами нормы снизят до 200 евро, а пошлина снизится до 15% от суммы превышения. Неизменным останется беспошлинный вес посылки: можно пересылать не более 31 кг. Кроме этого, физическое лицо оплачивает таможенные сборы в сумме 250 рублей, как и раньше.

Еще одно нововведение — если раньше пошлина рассчитывалась на сумму всех посылок за месяц, то сейчас она индивидуальная для каждого заказа. Другими словами, можно заказать хоть 10 посылок по 199 евро каждая и не заплатить пошлину. Правда, если посылки прибудут на таможню в составе одной партии, они могут трактоваться как одно отправление, так что за месяц много заказов из других стран лучше не делать.

С таможней шутки плохи

Что будет, если превысить сумму и вес посылки?

Если одновременно превысить и вес, и стоимость, таможня начислит наибольшую пошлину из двух (но не менее 2 евро за 1 кг веса в части превышения). Поэтому двойную пошлину платить не придется.

Заказывать технику из других стран станет невыгодно?

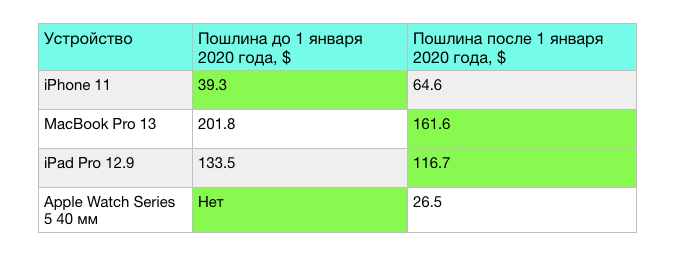

Далеко не всегда, ведь вместе с таможенным лимитом снизили и саму пошлину. Например, iPhone 11 Pro стоит 999 долларов. Сейчас за него нужно заплатить пошлину 30% от суммы превышения 500 евро (554 долларов) — то есть 30% от 445 долларов. В этом случае пошлина составит 133.5 долларов.

А вот с 1 января 2020 года пошлина составит 15% от суммы превышения 200 евро. То есть 15% от (999 долларов минус 221 долларов) 778 долларов. Это 116.7 долларов. Получается, несмотря на снижение лимита, уменьшение размера пошлины делает покупку даже выгоднее почти на 17 долларов.

Вот примерный расчет для другой техники Apple, если заказывать ее из США:

Как изменятся пошлины на технику Apple с 1 января 2020 года

Как видите, для одних товаров с 1 января 2020 года пошлина значительно уменьшиться, в других случаях, наоборот, увеличится или появится там, где ее до этого не было — например, у Apple Watch Series 5 или тех же AirPods Pro. Правило на самом деле простое: чем дороже товар, тем выгоднее будет его заказать с 1 января следующего года. Если же вы хотели обзавестись iPhone 11, Apple Watch или AirPods из США, стоит поторопиться и оформить заказ заранее, иначе потом придется платить пошлину в повышенном размере. А с доставкой поможет Бандеролька. Сервис предоставит вам личный бесплатный (американский) адрес, и при оформлении заказа в магазине достаточно будет указывать его в качестве адреса доставки.

В американских магазинах iPhone и компьютеры Mac зачастую доступны по гораздо более низким ценам, чем в России. И даже с учетом доставки можно заплатить меньше, чем в российских магазинах. Причем проще заказывать в магазинах вроде B&H Photo Video или на Amazon, поскольку американский онлайн-магазин Apple иногда отклоняет покупки на адреса мейл-форвардеров.

Так что получается, цены на технику Apple в России вырастут?

Да, снижение таможенного порога неизбежно вызовет повышение цен на некоторые товары, в том числе на технику Apple. В то же время заказывать товары из США будет по-прежнему выгоднее, поскольку в этом случае надбавка к цене окажется не такой существенной, как в случае с российскими магазинами. Как вы понимаете, времени на раздумья не так много.

Источник

Оплата налогов ФНС России 4+

Плати налоги просто и удобно!

ООО Расчетные системы

Для iPad

Снимки экрана

![]()

![]()

![]()

![]()

![]()

Описание

Узнавайте информацию о налоговых начислениях и оплачивайте налоги без комиссии.

Оплачивайте налоги вовремя, избегая возникновения долгов и пени. Чтобы совершить платёж, не нужно никуда ходить и стоять в очередях – с помощью этого приложения можно получить всю информацию о налоговых начислениях и оплатить банковской картой.

Оплачивайте все виды начислений ФНС России:

• Транспортный налог,

• Налог на недвижимость,

• Земельный налог,

• Налог на доходы физических лиц (НДФЛ),

• И иных.

Как своевременно оплатить налоги в 2020 году:

Не позднее 1 декабря этого года гражданам необходимо оплатить налоговые начисления за предыдущий период. Необходимо учесть, что, оплачивая транспортный налог 2020, происходит уплата налога за автомобиль, начисленный за 2019 год. До указанного срока можно узнать налоги по ИНН можно только используя nalog.ru или сервис личный кабинет налогоплательщика. Все другие источники отображают налоги онлайн с истёкшим сроком оплаты.

Приложение поможет:

• найти налоги по ИНН, квитанции или индексу документа;

• оплатить налоги, пени и другие долги по налогам;

• получить квитанцию об оплате.

Оплатить налог по квитанции можно, используя QR-код квитанции и камеру телефона, приложение самостоятельно распознает необходимые реквизиты на оплату.

Приложение также замечательно подойдёт для погашения налоговой задолженности (любых её видов). Также приложение поможет разобраться с налогами самозанятых, ип и даже юридических лиц, это возможно благодаря последним изменениям в законодательстве.

При наличии пени рекомендуется сперва совершить уплату налога, на который начисляются пени, при этом, размер оплаченной задолженности фиксируется на дату совершения платежа.

Это приложение – уникальное универсальное приложение, ваш личный кабинет налоговой, без посещения ИФНС и заменяет личный кабинет налоговой. В приложении на сегодняшний день отсутствует налоговый калькулятор, но и без него вы сможете получить исчерпывающую информацию по налогу на машину, землю, квартиру.

QR сканер приложения поможет получить информацию по полученной квитанции, и уплатить с использованием любых карт в том числе Сберабанка, ВТБ, Тинькоф, нет и ограничений на типы карточек: МИР, MasterCard, VISA, Electron и Maestro.

Информация о всех совершенных с помощью приложения платежах передается в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП). Это способствует минимизации сроков получения информации об оплате Федеральной налоговой службой, что соответствует требованиям законодательства в сфере предоставления госуслуг (Федеральный закон № 210-ФЗ «Об организации и предоставлении государственных и муниципальных услуг»).

Чтобы избежать начисления процентов за несвоевременную оплату (пени), имущественный, земельный, транспортный налог следует оплатить не позднее 3 декабря 2020 года. В некоторых ситуация ФНС вправе назначить штраф в размере 20-40% от суммы задолженности (ст. 122 Налогового Кодекса РФ).

Обязанность по уплате налога считается исполненной налогоплательщиком с момента совершения платежа, вне зависимости от того, когда деньги фактически поступят на счет ФНС. Как правило, это происходит в течение 7-10 рабочих дней. Таким образом, при возникновении задолженности рекомендуется сперва оплатить налог, а затем пени, так как размер пени фиксируется на дату погашения основного долга.

Источник

Какие налоги нужно платить при выводе доходов от приложений в Apple iTunes

Разработчики постоянно задают нам вопросы о налогах, которые должны платить при выводе средств на российское лицо по договору с Apple. Поводом беспокойства служит известный Налог на Гугл, введенный с начала 2017 года.

Поэтому мы разместили в свободном доступе перевод последней редакции Apple Developer Program License Agreement Schedule 2 и подготовили налоговые комментарии к нему.

Кому интересно, смотрим далее.

Налоги автора-разработчика по договору с Apple

Итак, рассмотрим в начале самый простой вариант, когда аккаунт разработчика зарегистрирован на физическое лицо без статуса ИП.

В таком случае разработчик по окончании финансового года подает декларацию о доходах, в числе которых указывает поступления на свой счет переводов от Apple, и платит с них законные 13% НДФЛ. При этом разработчик не заботится о том, как Apple платит налоги при реализации его приложений, сам не платит НДС с суммы комиссионного вознаграждения Apple, и не учитывает расходы по такому вознаграждению.

Вы спросите: разве не считается систематическое извлечение прибыли от реализации приложений предпринимательской деятельностью и не требуется при этом регистрация в качестве ИП? Нет, данное правило действует не всегда.

По российскому законодательству получение дохода от творческой деятельности не требует регистрации в качестве индивидуального предпринимателя. Поэтому, если владелец аккаунта одновременно является автором приложений, которые через него реализуются, проблем не возникает.

Другое дело, если вы будете использовать аккаунт разработчика для реализации чужих приложений. В таком случае может идти речь об извлечении дохода в рамках предпринимательской деятельности, которая требует регистрации ИП или создание коммерческой организации.

Чтоб избежать проблем с подтверждением авторства на приложения перед налоговой, достаточно получить на свое имя свидетельство о государственной регистрации программы для ЭВМ.

Налоги разработчиков в форме ИП и организаций по договору с Apple

1) НДС с реализации приложений и комиссионных услуг

При регистрации аккаунта разработчика на ИП или организацию с российскими налогами все гораздо сложнее.

Напомним, что поправками в Налоговый кодекс (далее – «НК РФ») с 01 января 2017 г. введено понятие «услуг в электронной форме» и установлена обязанность уплачивать с их стоимости НДС, который принято называть «налог на Гугл».

В число услуг в электронной форме на основании ст.174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности;

- и оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путем отправляемого автоматически создаваемого сообщения).

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчику услуг по продаже таких приложений указанным способом.

Как предписано законом, Apple января 2017 г. начал начислять и уплачивать НДС при продаже приложений российским пользователям. В связи с чем, были внесены изменения в раздел 2 Exhibit A и раздел 1 Exhibit B к Apple Developer Program License Agreement Schedule 2. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России.

Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признает и выполняет.

Помимо этого снизить риски привлечения к налоговой ответственности за неуплату НДС с реализации приложений конечным пользователям можно следующим способом. Договор с Apple предусматривает, что разработчик может предоставить в Apple свое Лицензионное соглашение с конечным пользователем (EULA) на любое лицензированное приложение во время предоставления такого приложения в Apple (п.4.2. Schedule 2).

Согласно российскому налоговому законодательству сумма реализации прав на программное обеспечение по лицензионному договору освобождается от НДС (пп.26 п.2 ст.149 НК РФ). Поэтому для исключения НДС необходимо, чтобы условия EULA, предоставленного вами Apple с приложением, соответствовали не только требованиям Apple, но и положениям российского законодательства о лицензионных договорах на программное обеспечение. В таком случае риск доначисления НДС, штрафа и пени с реализации прав на ваши приложения отсутствует даже в случае неуплаты НДС Apple.

Следующий вопрос по НДС, который должен выплачиваться с комиссионного вознаграждения Apple.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков – физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные п.2 ст.161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учете в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг.

Другими словами, разработчики ИП и организации должны удержать из 30% комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Однако разработчик лишен такой возможности, поскольку Apple перечисляет доходы от реализации приложений в iTunes за минусом своего вознаграждения. При этом Apple предусмотрела в разделе 5 Exhibit D, что выставленный счет, должен быть ограничен той суммой, которая должна быть выплачена Вам по факту, включая НДС и другие налоги или сборы, указанные выше. Вы освобождаете Apple от претензий со стороны компетентных налоговых органов за неуплату такого налога с продаж, налога на использование, налога на товары и услуги, НДС или другого налога или сбора, а также от уплаты штрафов и пени за неуплату.

Иными словами Apple должна получать чистыми 30%, а обязанность уплаты налогов возложена на вас. С учетом этого НДС должен начисляться сверху в размере 18% на сумму комиссии, удержанной Apple.

2) Налог на прибыль и доход по УСН

Еще один вопрос, который волнует разработчиков в форме ИП и организаций, касается определения налоговой базы с реализации приложений через iTunes. Как мы указали выше, Apple продает приложения разработчика в качестве комиссионера.

Поэтому вся сумма оплат, собираемая Apple с конечных пользователей, считается вашей выручкой / доходом для целей налогообложения. Подробные пояснения ниже.

Согласно ст.249 НК РФ, доходом от реализации признаются выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные имущественные права, выраженные в денежной и (или) натуральной формах.

В соответствии со ст. 990 Гражданского кодекса Российской Федерации (далее – «ГК РФ») по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

При этом согласно п. 1 ст. 996 ГК РФ вещи, поступившие комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Статьями 999, 1000 и 1001 ГК РФ определено, что по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент обязан принять от комиссионера все исполненное по договору комиссии и освободить комиссионера от обязательств, принятых им на себя перед третьим лицом по исполнению комиссионного поручения. При этом комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

С учетом этого, доходом комитента от операций по реализации приложений комиссионером признается вся полученная сумма выручки от реализации имущественных прав в рамках договоров комиссии, включая комиссионное вознаграждение комиссионера.

При этом организации и ИП на общей системе налогообложения вправе уменьшить базу по налогу на прибыль на величину расходов, к которым относится комиссионное вознаграждение (пп.3 п.1 ст.264 НК РФ).

Важно, что такие расходы должны быть документально подтверждены. Apple не предоставляет отчетов, требуемых в соответствии с российским гражданским законодательством по договору комиссии. Однако это не должно быть препятствием для включения комиссионного вознаграждения Apple в состав расходов, поскольку последнее удержано по правилам международного контракта.

Согласно п.1 ст.252 НК РФ, под документально подтвержденными расходами понимаются в том числе затраты, подтвержденные документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

С учетом указанной выше методики расчета налога на прибыль считается налог ИП и организаций на упрощенной системе налогообложения.

В случае применения УСН доходы, налог рассчитывается со всей суммы выручки, включая комиссионное вознаграждение Apple. При уплате налога по УСН доходы минус расходы, сумма комиссионного вознаграждения исключается из налоговой базы на основании пп.24 п.1 ст.346.16 НК РФ.

Выводы

В обычных условиях при продаже приложений через iTunes наименьшие налоги уплачивает разработчик-автор без статуса ИП. Затем идет ИП и организация на УСН (доходы), затем УСН (доходы – расходы). На последнем месте организации и ИП на ОСНО. Входящий НДС с суммы комиссионного вознаграждения по ОСНО как правило не зачитывается, т.к. реализация программ для ЭВМ на территории России по лицензионным договорам освобождена от НДС на основании пп.26 п.2 ст.149 НК РФ.

Источник